アイフルの審査は甘くて通過しやすいの?厳しさから審査基準まで詳しく解説

アイフルは、申し込めば誰でも審査に通るわけではありません。

アイフルで審査に通過するためには、申込条件をクリアして「支払い能力がある」と判断してもらう必要があります。

審査基準は公表されていないものの、難易度や審査で見られる主なポイントは以下の通りです。

- アイフルの審査基準について

- アイフルで審査される項目

- 審査にかかる時間と対応している時間

- 審査に落ちる原因

- 申し込みからお金を借りるまでの流れ

申込前に審査基準や審査項目を知っていれば審査落ちの対策をできるので、審査通過の可能性を高められます。

本記事では、アイフルの審査について所要時間や申し込みからの流れを分かりやすく解説。

審査に落ちる原因も紹介するので、少しでも審査に落ちる要素を減らしてから申し込みましょう。

目次

アイフルの審査基準は緩いとも厳しいとも言えない

アイフルの新規成約率(審査通過率)や貸付条件から判断すると、審査基準はゆるいとも厳しいとも言えません。

アイフルの基本情報

| 公式サイト | https://www.aiful.co.jp/ |

|---|---|

| 申込条件 | 満20歳以上69歳まで 定期的な収入がある |

| 金利 | 3.0%~18.0% |

| 限度額 | 1万~800万円 |

| 融資スピード | 最短18分※ |

| 無利息期間 | 初めての契約の翌日から最大30日間 |

| 在籍確認の電話 | 原則なし |

新規成約率や貸付条件を他の消費者金融と比較しても、大きな違いは見られません。

| 消費者金融 | 新規成約率(2023年12月) | 貸付条件 |

|---|---|---|

| アイフル | 40.3% | 満20歳以上69歳まで 定期的な収入がある |

| アコム | 42.4% | 20歳~72歳 安定した収入と返済能力を有する人でアコムの基準を満たす |

| プロミス | 35.6% | 年齢18~74歳で本人に安定した収入がある |

新規成約率を確認すると、いずれの消費者金融も10人が審査を受ければ4人程度通る計算です。

貸付条件も年齢と収入に関する条件が設けられていて、アイフルの審査基準は消費者金融として一般的と判断できます。

消費者金融によって基準がやや異なるものの、大きな違いはありません。

アイフルを含めてお金を貸すサービスに甘い審査を行う金融機関はなく、返済できる人かどうかを慎重に審査します。

お金を貸すサービスでは借りたお金を回収する必要があり、融資をするなら滞納のリスクがないか確認しなければいけません。

CMでもおなじみで借りやすい印象のある消費者金融ですが、誰でも審査に通るわけではないので、安定収入がある人は申し込みましょう。

アイフルの審査は、さらに低い金利でお金を貸す銀行やろうきんのカードローンより審査が厳しいとは考えにくいです。

低金利のカードローンは返済能力をより重視するため、審査が厳しめな傾向にあります。

「パートであまり収入が多くない」「正社員になって3ヶ月程度しか経っていない」といった理由で審査が心配なら、低金利のカードローンよりもアイフルに申し込みましょう。

アイフルの審査通過率は時期により大きく変動している

アイフルの審査通過率は、月によって最大で10.0%以上も変動しているのが特徴です。

他に審査通過率を公表している、プロミスとアコムとも比較しました。

| 対象月(2023年) | 審査通過率 | ||

|---|---|---|---|

| アイフル | アコム | プロミス | |

| 4月 | 29.7% | 40.7% | 42.3% |

| 5月 | 27.7% | 42.6% | 40.8% |

| 6月 | 37.8% | 42.8% | 41.9% |

| 7月 | 37.0% | 42.6% | 41.0% |

| 8月 | 37.4% | 42.0% | 39.8% |

| 9月 | 39.2% | 43.2% | 36.1% |

| 10月 | 38.8% | 44.1% | 34.7% |

| 11月 | 39.3% | 44.7% | 35.6% |

| 12月 | 40.3% | 42.4% | 35.6% |

5月は最もアイフルの審査通過率が低く、アコムやプロミスと比べても低水準です。

12月は審査通過率が期間中で最高値を記録し、プロミスよりも5.0%近く高くなりました。

とはいえ時期によって審査基準が変動しているわけではありません。

審査通過率の推移は申込者数とも関連していて、申込者が多いほど審査通過率は低くなる傾向です。

申し込みの時期を選ぶ必要はないため、お金が必要なタイミングで審査を受けましょう。

5月と12月で大きく異なるのは、申込件数です。

| カードローン名 | 申込者数 | |

|---|---|---|

| 5月 | 12月 | |

| アイフル | 108,743人 | 49,482人 |

| アコム | 86,753人 | 65,463人 |

| プロミス | 81,623人 | 74,252人 |

5月は前半に大型連休があり、金欠になりやすく消費者金融の需要が高くなる傾向にあります。

アイフルは印象に残るテレビCMから、「お金を借りるならアイフル」と申し込みにつながりやすいです。

結果、他社より審査落ちしやすい属性の申込者が多くなり、審査通過率が低くなったと考えられます。

12月は、プロミスで最大10万ポイントが当たるキャンペーンを実施。

アイフルは申込者が減少して審査通過率が上がり、申込者が増加したプロミスは審査通過率が下がりました。

審査基準が月により大きく変わるとは考えにくく、審査通過率は申込者の数により変動します。

どの会社でも審査はしっかり行われており、審査が甘いカードローンはありません。

誰でも審査に通るとは考えず、審査基準を確かめた上で安定収入を得ている人と判断できたら、アイフルに申し込みましょう。

申込条件は年齢と本人が定期収入を得ていることの2つ

アイフルの申込条件は、年齢条件と定期収入を得ていることの2つです。

アイフルの申込条件

アイフルが定めている年齢条件は、消費者金融カードローンとして一般的です。

| 金融機関 | 分類 | 年齢の条件 |

|---|---|---|

| アイフル | 消費者金融カードローン | 満20歳以上69歳まで |

| プロミス | 18~74歳 | |

| レイク | 満20歳以上70歳以下 | |

| みずほ銀行カードローン | 銀行カードローン | 20~66歳 |

| 三井住友銀行のカードローン | 満20歳以上、満69歳以下 | |

| 三菱UFJ銀行カードローン「バンクイック」 | 20~65歳 |

銀行カードローンは60~65歳で定年になり収入が得られなくなる可能性を考慮して、65歳前後まで融資を行うケースが多いです。

消費者金融は年金以外にアルバイトや自営業による収入がある人を対象として、70歳前後まで融資を行っているのが一般的。

「孫にプレゼントを贈りたい」「夫婦でゆっくり旅行に行きたい」といった理由で65歳を超えて融資を受けたい人も、アイフルなら借りられる可能性があります。

学生アルバイトや扶養内で働く主婦も、年齢条件を満たしていればアイフルの審査に通過する可能性があります。

収入条件については、定期的に収入を得ている状態なら、雇用形態や年収の定めはありません。

定期的な収入とは、多い・少ないに関わらず毎月コンスタントに収入がある状態です。

正社員はもちろん、短時間アルバイトでも定期的にシフトに入っている人なら申込条件を満たしています。

| 収入の例 | 年収 | 審査の通りやすさ |

|---|---|---|

| 毎月5万円 | 60万円 | 〇 |

| 月によって5万円~20万円で変動 | 120万円 | ✕ |

| 月によって12万円~15万円で変動 | 150万円 | △ |

| 毎月20万円 | 240万円 | 〇 |

月の収入額は少なくても、毎月決まって収入を得ていると審査に通りやすい傾向です。

収入の低い人は利用限度額を下げて、無理なく返済できるよう調整しています。

ただし、収入が親からの仕送りや配偶者の給与収入のみの人は申込条件を満たしていません。

申込時に年収として申告できるのは、自分で稼いだお金のみです。

間違えて親や配偶者の収入以外を合算すると虚偽と扱われる可能性があるため、正しい年収を申告しましょう。

申込情報を点数化した合計点がアイフルの基準を超える必要がある

アイフルでは、申込情報を点数化した「スコアリング審査」で独自の基準を超えると審査通過できます。

AIにより自動でスコアリングを行うため、審査完了まで最短18分※の早さが実現しました。

スコアリングの配点や基準は一切公表されていませんが、一般的に以下の項目を点数化して審査で活用します。

スコアリング審査で見られる項目の例

| スコアリング項目 | 点数の一般的な傾向 | チェックしているポイント |

|---|---|---|

| 年齢 | お金に余裕が生まれにくい20代前半以下と定年後の人は点数低め | お金に余裕が生まれやすい年代か |

| 年収 | 多い方が点数は高め | 返済に回せるお金は多いか |

| 勤務先 | 大企業の正社員、医者や弁護士など士業、公務員は点数高め | 倒産により失業する可能性があるか |

| 雇用形態 | 正社員や公務員は高く、アルバイトは点数低め | 離職の可能性は高いか |

| 勤続年数 | 長いほど良く、短すぎるとマイナス評価になる可能性もある | 今後も仕事を続ける可能性が高いか |

| 居住形態 居住年数 |

持ち家は点数が高い 居住年数の短い賃貸暮らしは、借りて行方をくらますリスクから点数が低い |

連絡がつかなくなるリスクはないか |

返済できなくなるリスクをチェックしており、以下の人はスコアリングが高くなる傾向です。

- 返済に回せるお金の余裕がある

- 長く仕事を続ける可能性がある

- 万が一延滞しても連絡がつき回収不能になるリスクを下げられる

各項目の点数を合計し、アイフルが定める基準点を超えるとスコアリング審査は通過です。

アルバイトで雇用形態の評価が低い人でも、勤続年数や居住形態で挽回できる可能性があります。

1つのステータスで点数が低いだけでは、審査落ちにはなりません。

自分で継続的に収入を得ている人は、アイフルの審査に申し込みましょう。

アイフルの審査で特に重視される3つの項目を解説

アイフルの審査で特に重視される項目は以下の3つです。

- 返済能力

- 他社借入額

- 過去5年分の返済・支払い歴

返済能力は、安定継続収入があると高い評価を受けやすいです。

他社借入額がある人は、新たな借り入れで総量規制を超えそうなら審査には通れません。

過去の返済歴では、信用してお金を貸しても大丈夫な人かを判断します。

3つのポイントですべて基準を上回れば、審査に通る可能性が高いです。

安定継続した収入があると返済能力があると評価されやすい

返済能力の審査では、安定した金額を継続して得られていると返済能力があると評価されやすいです。

正社員や公務員で、毎月一定の収入が約束されている人ほど、安定性があると高い評価を受けます。

「継続している収入」とは、今後も失職せず長期間収入を維持できそうな状態です。

審査では、勤続年数が長いほど今後も辞める可能性は低く、収入が継続すると判断されます。

安定した収入が重視される理由は、長期間返済を続ける能力が重要なためです。

アイフルで30万円借りたとき、毎月11,000円の返済が36か月(3年)続きます。

継続した安定収入がある人は、毎月返済に充てるお金を計画的に用意しやすいです。

一方、収入が不安定だと返済用にお金を用意できない月が発生する可能性もあります。

安定収入は、年収の多い・少ないではかるものではありません。

高年収でも不安定な収入だと審査でマイナス要素となります。

月5万円~20万円と収入が変動する年収150万円のフリーランスよりも、毎月5万円継続して得ているアルバイトの方が安定しているとみなされやすいです。

月収が大きく変動する人は、可能な限り仕事の量を調整すると審査に通る可能性を高められます。

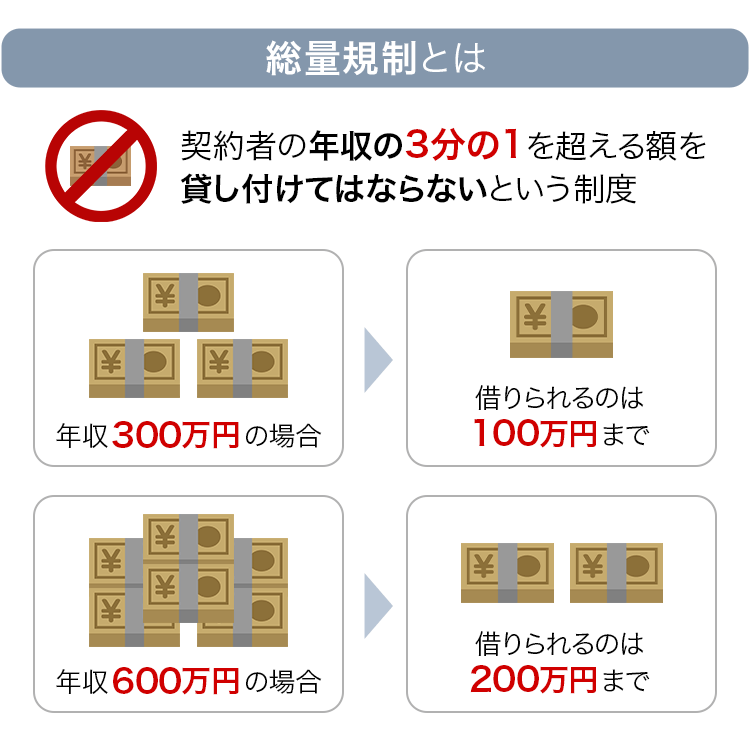

他社借入と希望額の合計が年収の3分の1以内でなければお金は貸せない

他社借入がある人は、希望額との合計が年収の3分の1に収まらなければ審査には通りません。

アイフルは貸金業法に基づいて営業しており、総量規制の範囲内でしかお金を貸せないためです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)

引用元:日本貸金業協会

年収300万円の人は、総量規制によりカードローンで借りられるのは100万円が上限です。

すでに60万円の借り入れがあると、新たに契約できるカードローンの限度額は40万円までとなります。

総量規制対象の借り入れは、主に以下の2つです。

- 消費者金融や信販会社をはじめとした貸金業者のカードローン

- クレジットカードのキャッシング

クレジットカードのリボ払いやショッピングローンなど、商品代金の分割払いは総量規制に含まれません。

銀行カードローンも貸金業法の対象ではないため、総量規制の対象外となります。

アイフルでは、他社借入に銀行カードローンも含めて審査を行う可能性があります。

個人情報の入力なしで借入可能か診断できる「1秒診断」では、他社借入額入力欄に以下の注意書きがあるためです。

アイフルの他社借入の扱い

クレジットカードでのショッピング、住宅ローン、自動車ローンを除くキャッシングローンのお借入れ状況を入力してください。

引用元:アイフル

キャッシングローンはお金を借りるサービス全般を指すため、銀行カードローンも含みます。

他社借入に銀行カードローンを含まないケースでは、簡単診断でもはっきり記載があります。

プロミスの他社借入の扱い

クレジットカードでのショッピング・銀行カードローン・住宅ローン・自動車ローンなどを除くお借入金額をご入力ください。

引用元:プロミス

正確な他社借入額は、審査内の信用情報照会で確認されます。

銀行カードローンの借入も含めて他社借入が年収の3分の1を超えている人は、アイフルの審査通過は厳しいです。

アイフルで借り入れをするときは、本来総量規制に含まれない銀行カードローンも含めて、年収の3分の1以内に収まるか確認してから申し込みましょう。

年収の3分の1近い借り入れをしているなら、返済を進めて借入額を減らさなければ審査に通りません。

他社のローン返済やクレジットカード支払履歴も審査対象になる

各種ローンの返済やクレジットカードの支払い履歴は、信用情報として審査されます。

信用情報とは、個人がローンやクレジットを利用した履歴。

順調に支払った履歴がある人は、お金の貸し借りで信用できる人だと判断される傾向です。

信用情報は日本に3つある信用情報機関に集約され、ローンやクレジットカードの審査時に照会されます。

- CIC

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

アイフルはCICとJICCに加盟しており、2つの機関に信用情報を照会できます。

カードローン審査に影響のある信用情報は以下の項目です。

| 信用情報 | 詳細 | 保管期限 |

|---|---|---|

| 申込情報 | クレジットカードやローンの申し込みがあり、信用情報の照会があった履歴 | 6か月 |

| 今あるローンやクレジットカードの契約内容 | 商品名、限度額、契約日など | 5年 |

| 支払状況 | 借入残高、入金履歴、遅延の有無、債務整理の情報など |

参照元:CIC

支払いや返済が遅れると、入金が遅れた記録は最長5年間保管されます。

度重なる入金遅れがあれば、お金を貸すにはリスクがある人だと判断されやすいです。

信用情報機関には日本にある大半のクレジットカード会社や貸金業者が加盟し、情報を提供・照会しています。

情報は自分から隠したり消したりできないため、信用情報を良い状態にするには正常に支払いや返済を続けるしかありません。

すでに滞納してしまった人は、まず完済を目指しましょう。

完済後5年経過すれば、再度借り入れも可能になります。

アイフルは朝9時から夜21時までの契約手続き完了で最短18分※融資が可能!審査時間内に余裕をもって申し込む

アイフルの最短18分※融資は、営業時間内に契約手続きまで完了した場合のみ可能です。

アイフルで審査や契約に対応できる時間は、朝9時から夜21時まで。

契約さえ済めば、土日祝日や深夜の借り入れも可能です。

できるだけ急いで借りたい人は、以下の点をチェックしましょう。

- 即日融資や最短18分※融資が可能な時間帯

- 土日祝日の審査・契約体制

- 契約完了後の借入可能時間

- 審査結果が届かない・時間がかかる原因は?

- 年末年始や大型連休中の注意点

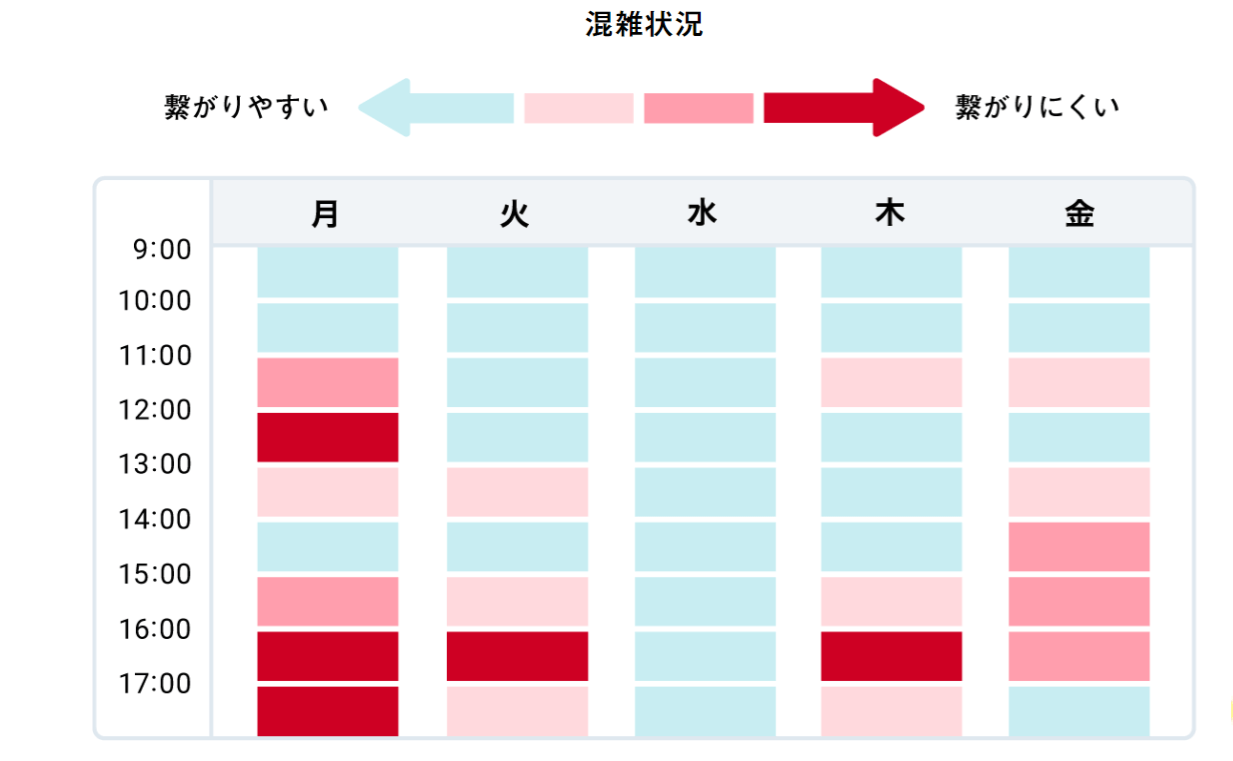

審査申込時の状況によっては審査に時間がかかり、なかなか審査結果連絡が受けられない可能性も。

混み合っていると、普段通りのスピードで審査を実施できません。

審査時間や借入可能時間内にお金を受け取れるよう、混み合う可能性のあるときは余裕を持って申し込みましょう。

夜21時までに契約できないと借り入れは翌日朝9時以降になる

アイフルで審査と契約業務を行っているのは、夜21時までです。

審査結果は受け取れても、契約手続きが21時をすぎたら借り入れできるのは翌日9時以降となります。

電話申込は18時までと受付時間が短いです。

オペレータが審査項目を聞き取って審査を行うので、Webで入力するより申し込みにも時間がかかります。

「Webが苦手」「相談しながら申し込みたい」といった理由で電話を選ぶなら、Web申し込みよりも早い時間に行動しなければいけません。

スピードを重視したいなら、Webからの申し込みが最適です。

申し込みから20分で融資できるのは、あくまで最速で審査が進んだときです。

申し込みが混みあっていたり、入力内容や書類に不備があったりすれば審査は遅れます。

アイフルのコールセンターは夕方にかけて混雑する傾向で、申し込みも同様の可能性があります。

引用元:アイフル|お問合せ

申込時の不備の例は以下の通りです。

- 入力ミスがあり本人や勤め先の確認ができない

- 必要書類が足りない

- 必要書類が不鮮明で読めない

不備があると申込者と連絡を取って確認しなければならず、スムーズに審査が進みません。

慣れない契約手続きに時間がかかる可能性も考慮が必要です。

急ぎで即日お金を借りたい人は、できれば夕方までには申し込みを済ませましょう。

申し込みだけならスマホがあれば可能で、申し込みフォームの入力も5分程度で済みます。

土日祝日も平日と変わらず審査や契約に対応している

アイフルでは、土日祝日も平日と同様に審査・契約を行っています。

審査・契約対応時間も21時までで、平日と変わりません。

しかし、平日よりも審査に時間がかかる可能性もあるため余裕を持った手続きが必要です。

土日祝日の審査に時間がかかる主な原因

- 業務にあたる社員が平日より少ない可能性がある

- 土日営業のカードローンが少なく申し込みも集中しやすい

- 休日は金欠になりやすく即日融資のニーズが高い

銀行カードローンは土日が休業日となり、申し込みを受け付けていても審査には進めません。

「土日中に借りたい」といった急いでいる人が利用するため、申し込みが集中しやすい傾向です。

休日は出費がかさみやすく、特に連休は旅行やレジャーで普段よりお金を使うため金欠になる人も増えます。

土日祝日でもアイフル自体は営業しているので、審査に時間がかかっても焦らず待ちましょう。

土日祝日に申し込んで当日中に借りたい人は、可能な限り早い時間帯の申し込みが重要です。

「急遽友達から誘われた」「欲しかった品物のセールを見かけた」といった理由で休日にお金が必要になったら、予定が分かった時点で申し込みを始めましょう。

契約が完了したら夜中や早朝でもお金を借りられる

アイフルでは、契約手続きが完了すれば時間を問わずいつでもお金が借りられます。

契約が21時ギリギリでも、ローンカードなしですぐに借入可能です。

アイフルでお金を借りる方法は全部で3つあります。

- 自分の銀行口座に振り込み

- セブン銀行またはローソン銀行ATMでスマホATM取引

- ローンカードを使ってアイフルATMまたは提携ATMで取引

ローンカードなしですぐに借りられるのは、銀行振込またはスマホATMです。

振り込みでお金を借りるときは、家から出ずにWebやスマホアプリから手続きできます。

振込手数料は無料のため、利息以外の出費が発生しません。

振込融資は公共料金の引き落とし日が迫っているといった、口座にお金が必要な人向けです。

振り込んでもらったお金をキャッシュカードで出金すれば、現金も入手できます。

スマホATMとは、アイフルのスマホアプリを使ってATM取引を行う機能です。

アプリとATMの両方を操作し、カードがあるときと同様の取引ができます。

アイフルのスマホATMに対応しているのは、セブン銀行ATMとローソン銀行ATM。

全国各地のコンビニ店内にあるため、どこに住んでいても利用できて便利です。

手元に現金が必要なときは、スマホATM取引で借り入れしましょう。

ATM手数料は、どちらの銀行とも以下の料金が発生します。

| 取引額 | ATM手数料 |

|---|---|

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

頻繁に借りると手数料がかさむため、ATMでの手続き回数はなるべく抑えましょう。

いつまで待っても審査結果が届かない原因は?

早く借りたいのに審査結果がいつまでも届かないときは、以下の原因が考えられます。

- 申込時に入力したメールアドレスが間違っていた

- メールが迷惑メール扱いされている、または受信できない状態になっている

- 連休中や連休明けなどで混雑している

- 申し込んだのが営業時間終了間際だった

申込後、アイフルからの連絡は原則としてメールで行われます。

申込完了メールも届いていなければ、メールアドレスの間違いか迷惑メールに届いているかのどちらかです。

申込完了メールも届いていないなら、メールアドレスが間違っている可能性もあり手続きは進められません。

迷惑メールフォルダにもメールが入っていなければ、コールセンターに連絡して指示を受けましょう。

偽物メールに注意!

アイフルからのメールが迷惑メールフォルダに振り分けられているときは、メールが本物かを必ず確認しましょう。

最近、アイフルをはじめとして消費者金融を騙る詐欺メールが増えています。

アイフルからは、メールアドレスのドメインが「aiful.co.jp」になっており、WebサイトのURLも同じです。

「o(アルファベットのオー)」が「0(数字のゼロ)」になっているなど、巧妙なケースもあります。

詐欺メールのクオリティも上がっており、URLも見間違えやすいため、記載されているURLやメールアドレスが正しいかを必ず確認してください。

連休中や連休明けなど、申し込みが集中しやすいタイミングは審査に時間がかかる可能性もあります。

特に収入証明書の提出が必要な人や、現住所と本人確認書類の住所が違う人は時間がかかりがちです。

以下の人は、収入証明書の提出を求められます。

- アイフルの利用限度額が50万円超

- アイフルの利用限度額と他の貸金業者からの借入合計額が100万円超

- 年収確認のために書類が必要

年収確認のために書類が必要なのは、勤め先が確認できなかった人や年収に不自然な点のある人です。

勤務先名や連絡先の入力ミスで勤め先が確認できないと、収入証明書類の提出を求められる可能性も。

例えばアルバイトの平均年収は200万円※程度なのに、年収400万円と記入していれば、本当か確認するために収入証明書類の提出を求められます。

申し込んだのが21時近くだと、申込完了メールが届いても当日中に審査が終わらないことも考えられます。

いつでも最短18分※融資が可能なわけではないため、時間には余裕を持って申し込みましょう。

申し込みは24時間365日受け付けているため、思い立ったら早めに申し込んでおくと当日に焦りません。

大型連休や年末年始は振込融資ができるか確認が必要

振込融資は、連休や年末年始など即時振込に対応できないケースがあります。

アイフルがメンテナンスをしていたり、振込先の銀行がサービスを停止していたりする可能性があるためです。

2024年の1月1日から3日までの間は、アイフルのメンテナンスにより振込融資が利用できませんでした。

サービスの停止は、アイフルや口座を持っている銀行から事前アナウンスされるのが一般的です。

連休中に振込融資を使う可能性のある人は、前もって情報を確認しましょう。

スマホATM取引なら連休中でも出金できるため、急ぐ人はセブン銀行ATMやローソン銀行ATMからの借り入れも検討してください。

アイフルで審査落ちする6つの原因を解説

アイフルで審査落ちする原因は6つあり、中には申込時に気を付ければ対策できるものもあります。

アイフルで審査に落ちる原因

- 収入の安定性・継続性がない

- 他社借入だけで年収の3分の1近くある

- 他社カードローンの契約件数が多い

- 申込時に嘘の情報を入力した

- 一度に複数のカードローンに申し込んだ

- 過去に返済遅延などの金融トラブルを起こした

収入が不安定だと返済能力に大きな不安を持たれます。

他社借入額や借入件数が多い人も、多重債務のリスクが高い人だと判断されやすいです。

申込時にできる対策は、複数申込を避けることと虚偽申告をしないことの2つあります。

審査に落ちる原因を1つずつ把握し、申込前に改善できる点があれば対応した上で申し込みましょう。

収入の安定性や継続性が基準に満たない

収入が安定性や継続性は、アイフルの基準に満たないと返済能力があると認められません。

アイフルでは、申込フォームで仕事について以下の入力項目があります。

- 会社規模

- 雇用形態

- 保険証種別

- 入社年

どの項目も、返済能力を点数化するために設けられています。

会社規模は大きいほど倒産リスクが低く、雇用形態は正社員や公務員だと職を失いにくいです。

保険証は、自分名義で加入する社会保険だと継続して一定水準以上の収入がある証拠になります。

入社年からは勤続年数が分かり、期間が長いほど評価は高いです。

小規模な会社で働き始めたばかりのアルバイトなど、どの項目も評価が低くなりがちな人は勤続年数を3ヶ月以上に伸ばした上で申し込みましょう。

今後も収入を得る可能性があると判断されれば、審査に通る可能性を高められます。

すでに年収の3分の1近い他社借入がある

他社借入が年収の3分の1に近いと、今以上に借り入れを増やすのは貸し倒れリスクが大きいと判断されます。

現時点で総量規制ギリギリまでお金を借りている人は、以下のいずれかの方法で審査通過を目指しましょう。

- 他社の返済を進めて借入残高を減らす

- カードローンではなくおまとめローンに申し込む

借入残高は、少ないほど審査に通過できる可能性が高くなります。

申込前にできるだけ多く返済して、借入残高が年収の3分の1より少なくなった状態で審査を受けましょう。

返済に追われてお金が足りず追加借入を希望している人は、おまとめローンを検討しましょう。

複数ある返済を1つにまとめると、毎月の返済総額が減らせる可能性もあります。

おまとめ前とおまとめ後の返済金額例

| 借入額 | 毎月返済額 | |

|---|---|---|

| おまとめ前 | おまとめ後 | |

| A社:15万円 | 8,000円 | – |

| B社:30万円 | 11,000円 | – |

| C社:45万円 | 13,000円 | – |

| 合計:90万円 | 32,000円 | 23,000円 |

上記の例では、ひと月9,000円も返済額が軽減できました。

新しい借り入れを増やさなくても、おまとめローンで生活費を捻出できる可能性があります。

おまとめローンは追加借入ができない契約のため、借入体質を抜け出したい人にも最適です。

他社カードローンの契約件数が多く多重債務のリスクがある

カードローンの契約件数が多い人は、借りすぎて返済不能になるリスクが高いと判断されて審査は不利になりやすいです。

信用情報機関・CICの統計によると、借入残高がある人のうち約9割が借入件数2件以下との結果が出ています。

| 借入件数 | 登録人数 | 割合 |

|---|---|---|

| 1件 | 714万人 | 65.1% |

| 2件 | 235万人 | 21.4% |

| 3件 | 95万人 | 8.7% |

| 4件 | 36万人 | 3.3% |

| 5件以上 | 17万人 | 1.5% |

| 合計 | 1,096万人 | – |

参照元:CIC|貸金統計データ

3件以上お金を借りている人の割合は極端に減るため、3件目に申し込むと「借りすぎ」のイメージが避けられません。

借入額が少ないところから完済を目指すか、貸付条件がいい金融機関にまとめましょう。

使わないカードローンは、解約した方が審査通過につながりやすいです。

契約を残しておくと、限度額いっぱいまで借りたときに総量規制を超えるかどうかも審査に影響します。

年収300万円の人が他社で60万円借りていると、アイフルでは40万円までしか借り入れできません。

借入件数が多い人は、総量規制の上限に近づく可能性も高いです。

申込時に嘘の申告をしたのが審査中にバレた

年収や勤務先情報で嘘をついてアイフルに申し込んでも、審査中にバレて審査落ちする可能性が高いです。

1つ嘘をつくと、関連情報との関係が不自然になります。

例えば、副業なしのアルバイトで年収400万円は現実的ではありません。

必要書類で確認すれば、すぐに嘘が発覚して審査落ちの原因に。

本人確認書類や収入証明書類に細工して嘘をつくと、公文書偽造罪や詐欺罪に問われる可能性もあります。

審査に落ちるだけでなく刑事罰に問われる可能性もあるため、嘘はやめましょう。

信用情報には、他社のクレジットカードやローンの契約時に申告した個人情報も残っています。

申込情報を照らし合わせたとき過去と大きく違う点があれば、改めて確認される可能性が高いです。

転職や昇給などで、過去の情報から変わったのが事実なら書類で証明できます。

申込後にアイフルから確認の連絡がきたら、嘘ではない証拠として追加で書類を提出しましょう。

一度に複数のカードローンに申し込むと返済能力を疑われる

アイフルと同時に他のカードローンにも申し込むと、それだけで審査に落ちる可能性があります。

申し込みブラックと呼ばれる状態で、返済能力不足や不正を疑われるためです。

疑われる内容

- 多額のお金が必要な状態で、返済できる資金力はない

- 複数の申し込みがすべて審査に通ると総量規制をオーバーする

- 詐欺に遭っていて、消費者金融でお金を集めるよう指示を受けている恐れがある

一度に複数申し込むと、よほどお金に困っていてすぐにでも借りたがっていると判断されるケースも。

年収300万円の人が3社に借入希望額40万円で申し込み、すべて通れば、利用限度額は120万円です。

総量規制によると100万円までしか借りられないため、審査に通せないと判断されます。

近年では副業やアルバイトと偽って消費者金融と契約させ、情報を聞き出してお金をだまし取る行為もあるため、複数申し込みをすると疑われる原因に。

「審査が早いところに申し込みたい」「貸付条件を比べたい」といった理由で複数申し込むのはおすすめしません。

アイフルが第一志望なら、審査結果が出るまで他のカードローンには申し込まないのが得策です。

アイフルは審査が最短18分※と早いため、焦らず待ちましょう。

信用情報に金融トラブルの履歴が残っている

申込情報からは返済能力があると認められても、信用情報に金融トラブル履歴があると審査落ちしやすいです。

金融トラブルとは、支払い・返済の遅延や返済不能になった履歴です。

- 高い頻度で返済や支払いが期限までに入金されていない

- 異動が記録されている

支払日から遅れて入金した履歴が多く残っていると、期日を守れず信用できない人だと評価されます。

メールやハガキで未入金のお知らせがよく届く人は、返済期日が守れていない人です。

異動が記録されている人とは、以下の金融トラブルを起こした経験がある人です。

- 61日以上の長期延滞

- 保証会社が自分の代わりに返済・支払いしたことがある(代位弁済)

- 自己破産や任意整理など、債務整理を行った

異動情報は5年間保管され、自分から希望して消す方法はありせん。

異動が記録されている間は、アイフルに限らずどのローンやクレジットカードも審査は非常に厳しいです。

5年間は今ある返済や支払いを遅らせることなく続け、異動が消えるのを待ちましょう。

アイフルに申し込んでからお金を借りるまでの流れ

Webからアイフルに申し込んでお金を借りるまでの流れは以下の通りです。

アイフルでお金を借りるまでの流れ

- Webの申し込みフォームに入力、送信

- 申込完了メールが届く

- 本人確認、必要書類を提出

- 審査

- 審査結果をメールで通知

- 契約手続き

- 振込融資やATMでお金を借りる

すべての過程が順調に進みしんさが最速で終われば、申し込みからお金を借りるまで最短18分※で済みます。

申込ステップのうち、特に注意が必要なポイントは以下の通りです。

- 申込前の1秒診断を利用する

- 申し込みフォームは正確に入力する

- 本人確認する方法

- 収入証明書類が必要な条件

- 在籍確認の電話は原則なし

- 審査結果はメールで届く

- カードレスですぐに借りられる

申し込みに必要な書類は出先だと手元にない可能性もあるので、事前に用意しておきましょう。

アイフルでは、原則在籍確認を目的とした勤務先への電話をしないため、休日でもスピード審査が期待できます。

審査結果はメールで届くため、見逃さないようこまめに確認しましょう。

契約後はローンカードがなくてもすぐにお金を借りられます。

申し込みの流れを事前に確認して、スムーズにお金を借りましょう。

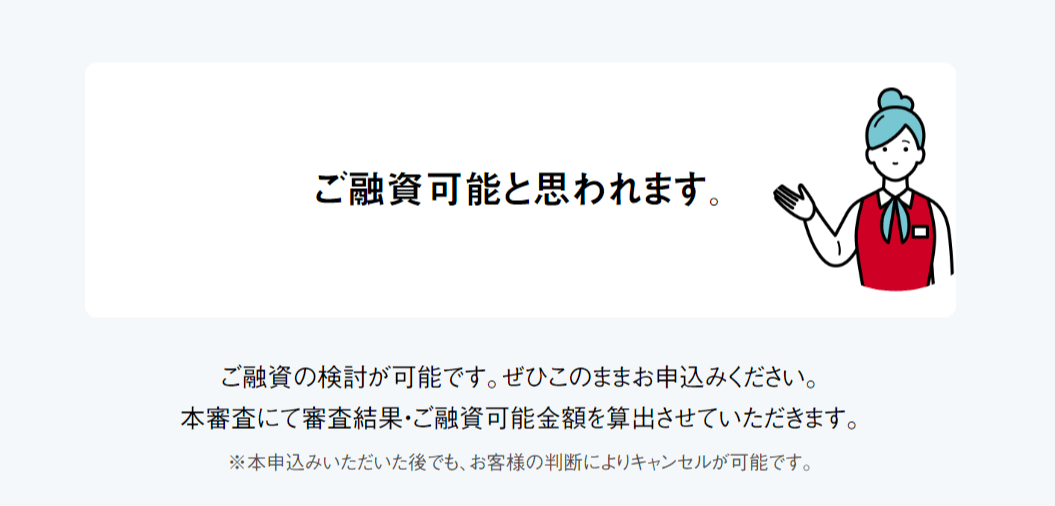

申込前に1秒診断で審査通過の可能性があるか確認しよう

審査が不安な人は、申込前に1秒診断を行いましょう。

アイフルの1秒診断に必要な情報は以下の3つです。

- 年齢

- 年収

- 他社借入

年収や他社借入に不安があり、審査に通る可能性はあるか心配な人におすすめです。

診断の結果、「ご融資可能と思われます」と表示されたら申し込みに進みましょう。

引用元:アイフル|1秒診断

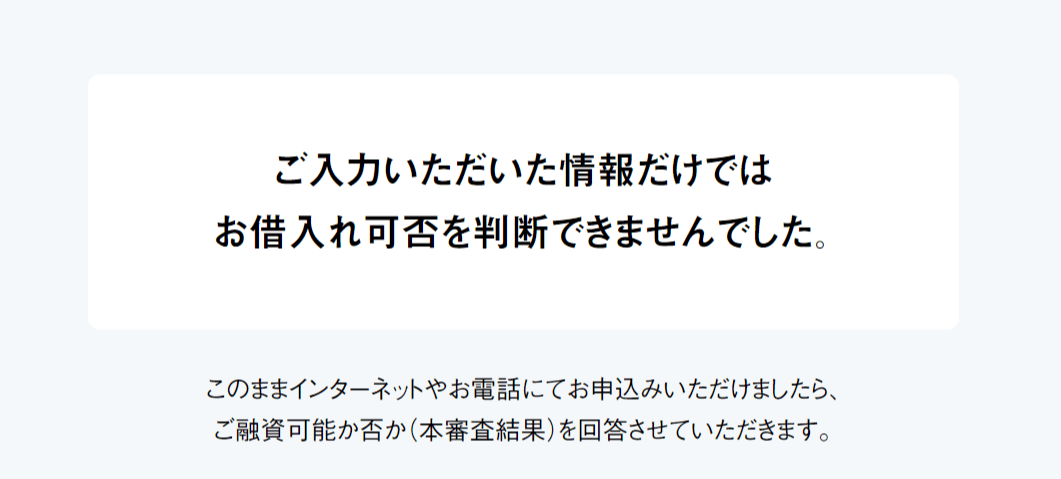

入力された情報から、審査が厳しいと判断されたときは以下の画像が表示されます。

引用元:アイフル|1秒診断

「他社借入にマイカーローンも含めていた」など、入力した情報に誤りがあったケースを除くと審査に落ちる可能性が高いです。

他社の返済を進めるか収入を上げてから申し込みましょう。

他社カードローンに挑戦する方法もありますが、別のカードローンの簡易診断でも融資できないと判断されたときは返済能力がないと考えられます。

アイフルの審査基準を元に収入は安定しているか、過去の借り方に問題はなかったか確認し、原因を探って改善しましょう。

申し込みフォームは間違いなく正確に入力する

アイフルの申し込みフォームは、細かいところまで正確に入力しましょう。

再確認なしで、スムーズに契約までたどり着くには以下の点に注意してください。

- 本人確認書類の住所と同じ書き方で入力する

- 勤務先の住所や電話番号を間違えない

本人確認書類と入力内容が違うと、再確認に時間をとられます。

マンション名を省略したり、間違えた数字を入力したりしないよう再確認を徹底しましょう。

勤務先情報がいい加減だと、在籍確認や別の書類の提出を求められて手間が増える可能性もあります。

「勤務先住所の番地がよく分からない」「電話番号を正確に覚えていない」といったときは、会社の公式サイトや書類で確認してから入力しましょう。

本人確認は本人確認書類提出と銀行口座で確認のいずれかで行う

アイフルのWeb申込で本人確認する方法は3通りあります。

- 顔写真付き本人確認書類1点と本人の顔画像で確認

- 本人確認書類2点を提出

- 銀行口座で本人確認

顔写真付き本人確認書類とは、以下の書類です。

- 運転免許証

- マイナンバーカード

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

上記いずれか1点を用意し、スマホで自分の顔を撮影して本人確認を行います。(スマホでかんたん本人確認)

写真付き書類がない人、スマホカメラの操作が難しい人は本人確認書類2点を提出します。

自分名義の銀行口座の登録で、本人確認を完了させることも可能です。

銀行口座で本人確認を行うなら、返済方法は口座引き落としとなります。

手続きが簡単なのは、スマホで写真撮影する「スマホでかんたん本人確認」です。

急いでいて写真付きの本人確認書類がある人は、スマホでかんたん本人確認を選びましょう。

撮影の時間も含め、書類提出は5分もかからず終了します。

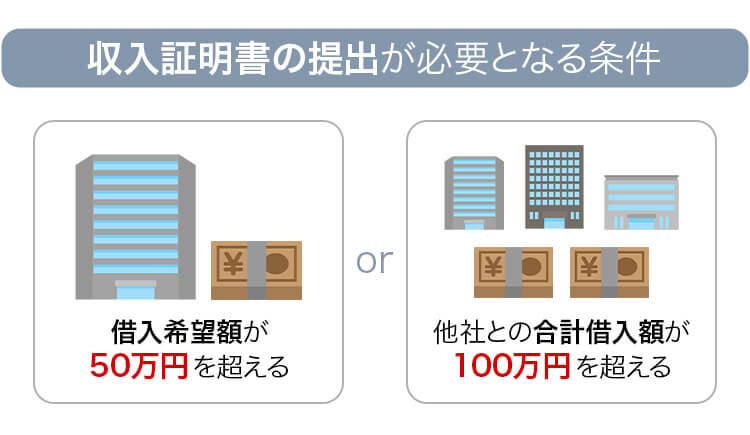

希望額が50万円以上の人は収入証明書類も提出が必要

アイフルでの借入希望額が50万円を超える人は、貸金業法により収入証明書類の提出が必要です。

他社借入がある人で、希望額と借入残高の合計が100万円を超えても収入証明書類が求められます。

アイフルに収入証明書として提出できる書類は以下の通りです。

- 源泉徴収票

- 給与明細書(直近2か月分)

- 確定申告書・青色申告書

- 住民税決定通知書(納税通知書)

- 所得(課税)証明書

- 年金通知書

いずれも最新の書類でなければならないので、発行されたのが数ヶ月前の書類しかない人は、再発行をしてください。

源泉徴収票や給与明細は、職場に頼めば発行してもらえます。

クレジットカードの発行やカーローンといった、誰でも利用するサービスでも提出を求められるケースがあるため、借り入れは疑われません。

職場で借り入れがバレたくない人は、「クレジットカードを作りたい」「買い物のためにローンを組みたい」と伝えればOKです。

勤務先に在籍を確認する電話は原則行わないから審査が早い

アイフルでは、原則勤務先に在籍を確認するための電話はかけません。

勤務先の休業日でも審査がスムーズに進み、同僚にバレる心配もせずに済みます。

銀行カードローンや信販系カードローンでは、審査の過程で勤務先に電話で在籍確認を行うのが一般的です。

申告した勤務先での在籍が確認できると、収入が確かにあることの証明になるため、嘘のつきにくい電話で連絡をする借入先が多く見られます。

一方で、審査スピードが早い大手消費者金融では独自の情報網や審査方法で在籍を確認しています。

在籍確認できる書類を念のため用意しておけると安心

アイフルでは、原則電話確認をしないとしているものの、連絡が入る可能性は0ではありません。

99.7%の申込者は電話での在籍確認なしで借りていますが、0.3%の利用者には電話による在籍確認を実施※。

申込内容から、電話で在籍確認が必要だと判断されるケースがあるからです。

- 入力ミスで勤務先が確認できない

- 雇用形態や勤務先規模から予想される収入と入力内容に矛盾がある

どうしても電話確認を避けたい人は、あらかじめ勤務先での在籍が確認できる書類を用意しましょう。

在籍が確認できる書類の例

- 社員証

- 勤務先の名前が入った健康保険証

- 雇用契約書

- 直近の給与明細書

アイフルで在籍確認の電話が必要になったときは、事前に同意を得た上で実施してくれます。

在籍確認を求められたとき、書類確認に代えられないか相談しましょう。

※参考:よくある質問│アイフル

Webから申し込むと審査結果はメールで通知される

Web申込では、審査結果はメールで通知されます。

特に問題がなければ電話はかかってこないため、急ぐ人はこまめにメールの受信フォルダを確認しましょう。

審査に通過しただけでは、まだ契約手続きは終わっていません。

急ぎでお金を借りたいときや、21時の営業時間終了が迫っているときは早めに手続きを済ませましょう。

申し込みから最短18分※で振込融資やスマホATMで借入可能

契約手続き完了後、すぐにお金を借りたい人は振込融資やスマホATMを利用しましょう。

カード発行を選んでも、届くのを待たずに借りられます。

クレジットカードなどの引き落としに備えたい人は振込融資、今すぐ現金が必要な人はスマホATMが便利です。

カードレス契約を選んだ人は、自宅に郵送物が届かずバレるリスクを減らせます。

カードレス契約をしても、あとからカードが必要になったら無人契約機で発行可能です。