au PAY スマートローンの審査にスマホで申し込む方法

au PAY スマートローンはスマホ1つで借り入れできる利便性の高いカードローンです。

auフィナンシャルサービス株式会社が運営しており、審査では携帯電話の利用状況も基準の1つとして取り入れています。

一般的な貸金業者の審査とは異なるため、申込条件を知って申し込まなければお金を借りられないケースも。

au PAY スマートローンの審査内容から申し込みの流れまでを詳しく解説していきます。

目次

au PAY スマートローンの審査に通るためのチェックポイント5つ

au PAY スマートローンの審査に通過するポイントは、以下の5つです。

- 本人に定期収入が求められる

- 在籍確認が成立しなければいけない

- 他社での借入額が年収の3分の1を超えていない

- ローンやクレジットカードの支払いが滞っていない

- auの利用状況がいい

au PAY スマートローンの審査は、auフィナンシャルサービス株式会社が実施します。

auフィナンシャルサービス株式会社は貸金業者として登録しており、保証会社はついていません。

au PAY スマートローンの審査は、返済能力があると判断されれば通過できます。

au PAY スマートローンの審査に通る前提として、申込条件を満たさなければいけません。

申込条件は、日本国内在住で本人名義のau IDを持っている人。

au IDを保有していれば、auユーザーでなくても年齢条件を満たしていればau PAY スマートローンへ申し込みが可能です。

申込条件に合っているか確認した上で、審査に申し込みましょう。

| 項目 | 詳細 |

|---|---|

| 金利(年) | 2.9~18.0% |

| 利用限度額 | 1万円~100万円 |

| 最短審査時間 | 最短30分 |

| 最短融資時間 | 最短30分 |

| Web完結 | 〇 |

| 電話連絡なし | ✕ |

| 郵送物なし | 〇 |

| 申込条件 | ・本人名義のau IDを持っている ・満20歳以上70歳以下である ・本人に定期収入がある ・住所が国内にある ・au PAY カードを持っている人はキャッシング枠を設定していない |

| 申込方法 | Web |

| 借入方法 | ・au Pay残高にチャージ ・登録口座に振り込み |

| 返済方法 | ・登録口座から引き落とし ・セブン銀行スマホATM ・指定口座への振り込み |

| 無利息期間 | ✕ |

au PAY カードのキャッシング枠が付帯している人は、au PAY スマートローンへ申し込みができません。

au PAY カードのキャッシング枠を設定していなければ、同時に保有できます。

au PAY カードをお持ちで、キャッシング/カードローン枠をお申し込み中、または既に設定されている方はau PAY スマートローンにお申し込みいただけません。au PAY カードのキャッシングサービスをご利用ください。

出典:au PAY カード会員さまも、au PAY スマートローンへお申し込みいただけるようになりました│au PAY カード

au PAY カードは、auフィナンシャルサービス株式会社が発行するクレジットカードで、キャッシング機能の概要は以下の通りです。

| 詳細 | |

|---|---|

| 金利(年) | 14.95~17.95% |

| 利用限度額 | 1万円~500万円 |

| 海外キャッシング | 〇 |

| 借入方法 | ・ATMやCDから借り入れ ・口座への振り込み |

すでにau PAY カードでキャッシングを利用している人は、キャッシングサービスを継続利用しましょう。

au PAY カードのキャッシング枠は、電話連絡をすれば解除できます。

| 詳細 | |

|---|---|

| 連絡先 | auフィナンシャルサービスコールセンター |

| 電話番号 | 03-6758-7388 ※ゴールドカードは連絡先が異なる(カード裏面の番号に連絡) |

| 受付時間 | 9:00~18:00(年中無休) |

au PAY スマートローンを利用したい人は、事前にキャッシング枠を解除してから申し込みましょう。

au PAY スマートローンかau PAY カードかのどちらを利用するか迷っている人は、以下の基準で判断できます。

| お金の借り方 | 向いている人 |

|---|---|

| au PAY スマートローン | ・少額の借り入れをしたい人 ・借りたお金をau Pay残高にチャージして使いたい人 |

| au PAY カードのキャッシング機能 | ・高額の借り入れをした人 ・海外でお金を借りる予定のある人 |

お金を借りてau Pay残高にチャージし利用したい人は、au PAY スマートローンが向いています。

海外キャッシングや高額の借り入れを希望する人は、au PAY カードのキャッシング機能を利用しましょう。

au PAY スマートローンで借りるには本人に定期収入が求められる

申込条件にも定められているように、au PAY スマートローンで借りるには本人に定期収入が必要です。

ご本人さまに定期収入のある方

審査時に定期収入があると認められる条件は、以下の通りです。

- 毎月収入を受け取っている

- 収入額が大きく変動しない

収入の途絶える月がある人は、定期収入があると言えません。

| 3ヶ月間の収入例 | 安定性 |

|---|---|

| 20万円、20万円、20万円 | 〇 |

| 10万円、30万円、20万円 | △ |

| 20万円、収入なし、40万円 | ✕ |

収入額が変動すると安定性が異なり、収入の低いときに返済できないとみなされます。

定期収入を得ていれば、以下の勤務形態でも申込可能です。

- アルバイト

- パート

- 派遣社員

- 自営業

本人が定期収入を得ていない専業主婦や、年金以外に安定収入がない人はau PAY スマートローンの申し込みの対象外です。

au PAY スマートローンに申し込む前に、収入が変動する人は以下の方法で安定させましょう。

- シフトを一定にする

- 業務量を調整する

au PAY スマートローンの申込条件を満たすために長期勤務の仕事で、安定収入を得る必要があります。

au PAY スマートローンは在籍確認の電話を成立させる必要がある

au PAY スマートローンで借りるには、電話による在籍確認が成立しなければいけません。

在籍確認とは、勤め先を確認し収入の裏付けをする目的で電話連絡をする審査内容のこと。

au PAY スマートローンでは、申込者のプライバシーに配慮し、個人名を名乗って連絡を入れます。

審査担当者「〇〇(担当者個人名)と申しますが、△△(申込者名)さんはいらっしゃいますか?」

申込者「はい、私が△△です。」

本人が確認の電話に応対できなくても、同僚が以下の返答をしてくれれば問題ありません。

- 今日は休み

- 今席を外している

- 1日中外出している

何の用件か聞かれても、「携帯電話にかけ直す」「日を改める」など借入審査とは分からないよう対応してくれます。

職場への電話自体が不自然な場合は、事前に周囲に電話がかかってくると伝えましょう。

- 私用電話が禁止されている

- 普段電話がかかってこない職場で不審に思われる

- アルバイトやパートで自分あてに電話がかかってくると不自然に思われる

職場に電話が来てもauフィナンシャルサービス株式会社はクレジットカードも発行しているので、ローンの審査だと気づかれないでしょう。

「クレジットカードに申し込んだから電話がかかってくるかもしれない」と伝えて、対応してもらいましょう。

au PAY スマートローンの審査通過には他社での借入額が年収の3分の1を超えていないこと

他社での借入額が年収の3分の1を超えている人は、au PAY スマートローン以外でも審査に通過できません。

貸金業法の取り決めにより、貸金業者として登録のあるauフィナンシャルサービス株式会社は年収の3分の1超の融資ができません。

借りられる金額を年収の3分の1以内に制限するルールが、総量規制です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

カードローンの申し込み経験者に対して実施した自社調べのアンケート結果は以下のとおりです。

| カードローン審査に落ちた理由 | 割合 |

|---|---|

| すでに他社で借り入れしている | 13.4% |

| 希望する金額が高すぎた | 12.2% |

| 過去にクレジットカードやローンの延滞や滞納があった | 11.0% |

審査に落ちたのは他社借入の影響と考えている人が最も多い結果になりました。

総量規制内で借入残高として計算されるのは、以下の借入内容です。

- 消費者金融カードローン

- 信販会社やクレジットカード会社が発行するカードローン

- クレジットカードのキャッシング機能

年収の3分の1近く他社で借り入れがある人は、他社の借入額を減らしてからau PAY スマートローンに申し込みをしましょう。

au PAY スマートローンに申し込むときには延滞がない状態にする

過去に利用したローンやクレジットカードの支払いが滞っていると、au PAY スマートローンの審査には通りません。

延滞している人は、au PAY スマートローンに申し込んだ時点で、借りたお金を返済できる状態にはないと推測されるためです。

貸金業法では、融資をする際に信用情報の照会を義務付けています。

貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

信用情報とは以下の内容で、信用情報機関に保管されています。

- 申込情報

- 契約内容

- 借入状況

- 返済状況

信用情報を照会すれば、延滞がないかチェックできる仕組みです。

自社調べのアンケートでも、「審査に落ちたのは過去にクレジットカードやローンの延滞や滞納があったため」と考えている人が、全体の11.0%いました。

延滞の情報は信用情報機関に5年間残り、情報が消えるまで審査に通りません。

延滞した人は、情報が消えるまで申し込みを控えましょう。

auの利用状況がいいと審査で有利に働く可能性もある

KDDIグループの通信ブランドの利用状況がいいと、au PAY スマートローンの審査で有利に働く可能性もあります。

- au

- UQモバイル

- povo

利用状況がいいとは、以下の状態です。

- 回線の利用期間が長い

- 電話料金を遅れずに支払っている

- 上位プランを契約している

回線の利用期間が長ければ、電話料金を支払い続ける能力があると判断できます。

au回線利用者のうちローン審査で有利になる可能性があるのは、利用年数4年以上の人です。

auで携帯電話を長期間使用した場合、対象者に「長期優待ポイント」を付与しています。

付与されるポイント数はプランや誕生月によって変わりますが、ステージ判定の基準は以下の年数です。

- 0~3年

- 4~9年

- 10~12年

- 12~15年

- 16年超

※一部5年以上で優待対象になるプランあり

auでは4年以上利用すると、長期利用者と判断されますが、返済が遅れていれば返済能力があるとは言えません。

上位プランを契約している人は、経済的に余裕があると推測できます。

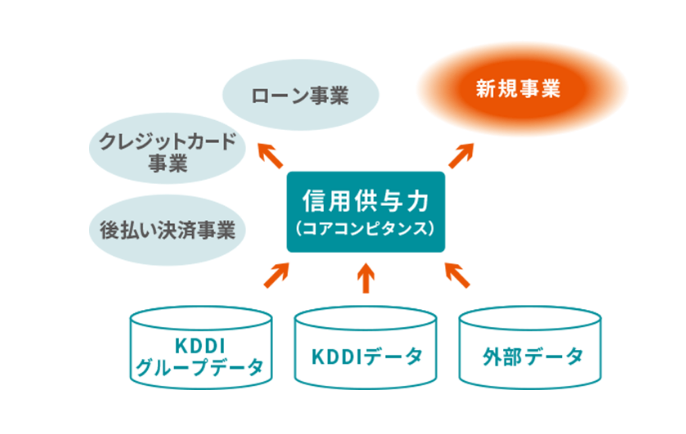

審査には、KDDIグループのデータも活用される仕組みです。

auフィナンシャルグループは、KDDIが収集したデータを審査に活用しています。

KDDIのデータから申込者の返済能力を判断し、ローン商品を提供していいか判断します。

KDDIグループ通信ブランドの携帯電話料金を延滞している人は、延滞解消を目指しましょう。

KDDIグループ通信ブランドのみではなく、他社携帯の延滞もau PAY スマートローンの審査に悪影響です。

KDDIは以下の機関に登録し、電話料金不払者の情報を携帯電話事業者間で交換しています。

- 一般社団法人 電気通信事業者協会(TCA)

- 一般社団法人 テレコムサービス協会(TELESA)

不払者の情報を携帯電話事業者間で交換する理由は、料金不払いの再発防止のためです。

契約解除後においても、料金不払いのあるお客様の情報を事業者間で交換し、その情報を契約申し込み受付時の加入審査に活用することにより、料金不払いの再発を防止し、利用者全体の公平性と利益を守ることを目的としています(料金不払いの状況によってはお申し込みをお受けできない事があります)。

携帯電話料金が払えない人にローン商品を提供しても、返済できるとは思えません。

携帯電話事業者では5年間で不払い情報が消える仕組みです。

他社携帯の支払いが遅れているなら、延滞を解消した上で5年待ってから申し込みましょう。

口コミもふまえてau PAY スマートローンの審査難易度と審査時間を検証

au PAY スマートローンの審査難易度と審査時間について、口コミを集めました。

審査難易度

- 甘くない

- 審査に通らなかった

貸金業者は貸金業法によって、返済能力の調査を義務付けられているので、au PAY スマートローンの審査は、甘くありません。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

返済能力の調査を行って返済が難しいと判断されれば、審査に通過できません。

審査時間

- 当日中に借りられた

- 審査結果連絡がなかなかこない

au PAY スマートローンは最短30分で審査結果の表示が可能です。

審査状況によっては、申込から30分以上審査に時間がかかるケースも。

実際にau PAY スマートローンを利用した人の口コミを参考に、審査へのイメージを持った上で申し込みましょう。

口コミからも甘い審査ではなく厳しいと予想できる

au PAY スマートローンの審査に関する口コミから、甘い審査は行われていない様子がうかがえます。

au PAY スマートローンの口コミは以下の通りです。

- auユーザーなのがよかったのか審査に通った

- 他社借入がなかったからか審査に通過できた

- 収入があれば問題なく通ると思う

- 審査に落ちてしまった

「auユーザーだから申し込んだ」という人が複数いました。

「他社借入がなかった」「収入があれば問題ない」と、一定の条件を満たしていれば借りられる様子も分かります。

全員が条件を満たし借りられるわけではなく、au PAY スマートローンの審査に落ちた人も複数いました。

誰でも審査に通るわけでなく、auフィナンシャルグループの審査基準に合っている必要があります。

au PAY スマートローンの審査基準を確認して、基準を満たしていれば申し込みましょう。

審査は最短30分で終わりメールによって連絡がある

au PAY スマートローンの審査時間は最短30分ですが、審査状況によっては翌日以降の連絡となるケースもあります。

au PAY スマートローンの審査が長引くのは、以下のときです。

- 申込内容にミスがあった

- 必要書類を提出していない

- 本人確認や在籍確認の連絡がつかない

- 年末年始や大型連休の時期に申し込んだ

- 申し込みが混み合っている

申込内容にミスがあれば、確認のために時間がかかります。

au PAY スマートローンが求める必要書類を提出できなければ、審査が進みません。

au PAY スマートローンでは、申し込み確認や在籍確認を目的として携帯電話と職場に電話が入ります。

連絡がつかなければ、連絡が取れるまでの待ち時間が発生してスムーズに審査を行えません。

申込者側に問題はなくても、混み合っているときは審査に時間がかかります。

常に最短30分で結果が出るわけではないので、余裕を持って申し込みましょう。

au PAY スマートローンの審査時間に関する口コミを紹介!

au PAY スマートローンの審査時間は長く、審査結果もすぐに届かないという口コミもあります。

- 午前中に申し込んで午後に結果連絡を受けた

- 当日中に入金まで終わった

- 審査に1日かかった

- 申し込んで3日経ってもまだ連絡がない

- 審査が遅い

審査に関する口コミには当日中に借りられた人も多く見られました。

しかし中には申し込みから3日経過しても連絡がない人もいます。

au PAY スマートローンの審査結果はメールでの配信です。

数日待っても審査結果がこないときは、以下の流れで審査状況を調べましょう。

- au PAY スマートローンサイトトップページからログイン

- 「お申し込み後の審査結果確認」から審査の状況を確認

審査結果のメールが届かない場合は、au PAY スマートローンが迷惑メールに設定されているケースもあります。

au PAY スマートローンで審査通過の可能性を高めるコツ

au PAY スマートローンで審査通過の可能性を高めるコツは、以下の通りです。

- KDDIグループのサービスを積極的に利用する

- 申し込みは正確に情報を伝える

- 年収に対して低い割合になるよう借入希望額を決める

- 同時に別のローンへ申し込まない

審査通過の可能性を高めるには、「信用できる」「無理なく返済できる」と判断されなければいけません。

信用を得るには、KDDIグループのサービスを積極的に利用しましょう。

入力内容にミスが多いと嘘をついていると疑われ、信用を得られません。

借入希望額を低くすれば、負担を感じずに返済できると判断されやすいです。

返済ができないと思われないよう、審査結果が出るまで別のローンへの申し込みを控えましょう。

KDDIグループのサービスを積極的に利用し信用を高める

KDDIグループのサービスを積極的に利用して信用を高めると、審査に通りやすくなる可能性もあります。

au PAY スマートローンの審査では、KDDIグループのデータが提供される仕組みです。

KDDIグループが提供するサービスの例は、以下の通り。

| サービス | 内容 |

|---|---|

| au PAY | スマホを持っている人なら誰でも利用できる決済サービス |

| au PAY プリペイドカード | 事前チャージして使うカード |

| au PAY カード | クレジットカード ※キャッシング機能をつけるとau PAY スマートローン申し込み対象外 |

| au PAY マーケット | 総合通販サイト |

| Pontaポイント | Ponta提携店舗やオンラインサービスで利用できる共通ポイントプログラム |

| auのコンテンツ | 料金プランに含まれるサービス |

auのコンテンツはプラン料金に含まれ、料金によって利用できるプラン数が違います。

利用できるauのコンテンツの例は、以下の通りです。

- auスマートパスプレミアム

- auスマートパスプレミアムミュージック

- au ブックパス

- au うたパス

- au 5Gチャンネル

- au ウェルネス

- ニュースパス

- NTEFLIX

- TELASA

- DAZON

- FOD

- ピッコマ

- Google One

- Apple One

- Apple Music

- Amazonプライム

- YouTube Premium

- smash.

- GeForce NOW Powered by au

auサービスの利用が多い人は、余裕があると判断されやすいです。

au PAY スマートローンの審査が不安なら、KDDIグループのサービスを積極的に利用しましょう。

Pontaポイントを積極的に貯めるのも、au PAY スマートローンの審査対策に効果的です。

3ヶ月で1,001ポイント以上獲得すると、審査で優遇される可能性もあります。

au Pontaポイントプログラムは、3ヶ月間のポイント獲得数を元にレベル判定を実施し、1,001ポイント以上貯めると、Lv.2に進めます

| au Ponta レベル | 必要なポイント数(3ヶ月間の累計) |

|---|---|

| Lv.1 | ~1,000ポイント |

| Lv.2 | 1,001~2,000ポイント |

| Lv.3 | 2,001~3,000ポイント |

| Lv.4 | 3,001~6,000ポイント |

| Lv.5 | 6,001ポイント~ |

Pontaポイントは200円(税込)ごとに1ポイントが貯まり、1,001ポイント獲得するには3ヶ月で200,000円、1ヶ月67,000円程度の支払いが必要です。

Ponta提携店舗でPontaカードを提示し、au PAYで支払うと、ポイントがダブルで貯まります。

ポイントがダブルで貯まる利用先なら、1ヶ月34,000円程度の支払いでau Ponta レベルがアップ。

3ヶ月間で1,001ポイント以上の獲得を目指しましょう。

au PAY スマートローンの審査に申し込むときは正確に情報を伝える

審査に申し込むときは、ミスなく正確に情報を伝えましょう。

ミスが多いと審査に通りにくい理由は、以下の通りです。

| 状態 | 審査に通りにくい理由 |

|---|---|

| 嘘をついてお金を借りたがっていると判断される | 嘘をつく人は返済の約束を守らない |

| 自分に関する情報が把握できていないと思われる | 返済管理が上手くできない |

ミスが多ければ、嘘をついてでもお金を借りたがっていると疑われる原因に。

返済の踏み倒しを警戒されて、審査に落ちます。

嘘をついていると思われなくても、審査に必要な情報が把握できないのも問題です。

返済能力や返済日、返済額の把握ができるか不安に思われ、審査に通らない可能性もあります。

Webからの申し込みだと予測変換で意図しない入力内容になるケースも。

送信前に見直して、情報が間違っていないか確認しましょう。

年収に対する借入希望額の割合を低くする

年収に対する借入希望額の割合を低くすると、無理なく返済できると判断されやすいです。

年収300万円の人が借り入れをするとして、借入希望額が年収に占める割合を確認しましょう。

| 借入希望額 | 年収に対する割合 |

|---|---|

| 100万円 | 3分の1 |

| 50万円 | 6分の1 |

| 30万円 | 10分の1 |

| 10万円 | 30分の1 |

年収300万円で100万円借りるより、10万円借りる方が無理なく返済できます。

審査に通りやすい借入希望額の目安は、10万円以下です。

厚生労働省の調査によると、パートやアルバイトの平均年収は216万円程度。

総量規制の制限によれば、借りられるのは70万円程度です。

雇用形態別の賃金をみると、男女計では、正社員・正職員 323.4 千円に対し、正社員・正職員以外 216.7 千円となっている。男女別にみると、男性では、正社員・正職員 348.8 千円に対し、正社員・正職員以外 241.3 千円、女性では、正社員・正職員 270.6 千円に対し、正社員・正職員以外 195.4 千円となっている。

総量規制の範囲よりも借り入れの割合が低いほど、審査に通りやすいです。

10万円なら、パートやアルバイトの人でも年収に対して総量規制の範囲におさまります。

審査通過の可能性を高めるためにも、10万円を目安として借入希望額を設定しましょう。

au PAY スマートローンの審査結果が出るまで別のローンに申し込むのを控える

審査が不安でも、au PAY スマートローンの審査結果が出るまでは、別のローンに申し込むのを控えましょう。

複数の借入先に一度に申し込むと、返済能力が推測できません。

20万円の枠を設定できると判断した人が別の借入先でもローンを組めば、借入額が返済能力を超えます。

| 借入先 | 設定された利用限度額 | 状況 |

|---|---|---|

| au PAY スマートローンのみ | 20万円 | 返済能力の範囲内で融資できる |

| au PAY スマートローンと他社1社 | ・au PAY スマートローン:20万円 ・他社:10万円 |

30万円の限度額が設定され返済能力を超える |

| au PAY スマートローンと他社2社 | ・au PAY スマートローン:20万円 ・他社1:10万円 ・他社2:10万円 |

40万円の限度額が設定され返済能力を超える |

ローン商品に申し込むと、信用情報機関にほぼリアルタイムで申込情報が登録される仕組みです。

au PAY スマートローンの審査中に他社申し込みをすれば、返済能力が推測できず審査結果を出せません。

他社も同じ考えで審査を行うため、1社も審査を通過できない可能性があります。

au PAY スマートローンの審査に申し込んだら、審査結果を確認するまで他社ローンへの申し込みを避けましょう。

au PAY スマートローンへのWeb申し込みから借り入れまでの流れ

au PAY スマートローンに申し込む流れは、以下の通りです。

- パソコンやスマホから申し込みフォームにアクセスする

- au IDに登録された情報が自動反映される

- 自動反映された項目以外を入力する

- インターネットで口座を登録する

- 審査が始まるので結果が出るまで待つ

- 結果を確認したら契約してお金を借りる

au PAYスマートローンは、Webで申し込む商品です。

au PAYスマートローンに申し込む際は、パソコンやスマホから申し込みを始めましょう。

申し込みの際には、au IDに登録された情報が自動反映される仕組みです。

入力項目が少なくて済み、手軽に申し込めます。

au PAYスマートローンは一定の条件を満たしていれば、インターネットで口座登録が可能です。

インターネットで口座登録したときは、本人確認書類を提出する必要がありません。

申し込みがを完了したあと、カードローンの審査が始まったら結果が出るまで待ちます。

結果が出て契約すれば、au PAYスマートローンではすぐに借り入れも可能です。

審査に申し込む際は、手順に従って必要事項を入力しましょう。

au IDの登録がないとau PAY スマートローンに申し込みできない

au IDを持っていない人は、新規登録した上で申し込みを始めましょう。

au IDがなければ、au PAY スマートローンに申し込めません。

au PAY スマートローンの申し込みページ中に、au ID登録先へのリンクがあります。

au IDの登録が済んでいない人はリンク先の登録ページでIDを作成してから申し込みましょう。

au IDの登録方法はサービス利用者によって違います。

| 対象者 | 登録方法 |

|---|---|

| 以下のサービスを利用している人 ・au携帯電話、タブレット、データ通信端末 ・UQ mobile携帯電話、タブレット、データ通信端末 |

・QRコードを読み取ってau IDを登録 ・au ID登録ページ内で手続き ・データ通信端末でau IDを取得 |

| au/UQ mobile携帯電話未契約者 | ・スマホでQRコードを読み取ってau IDを登録 ・パソコンでメールアドレスを利用してau IDを登録 |

| 固定通信サービス契約者 ・固定インターネットサービス ・ 固定電話サービス ・J:COM PHONE プラス ・J:COM PHONE ひかり |

パソコンでメールアドレスを利用してau IDを登録 |

| 以下のサービスを利用している人 ・auでんき ・ケーブルプラスでんき ・でんきサービス ・with HOMEサービス |

契約時に送付された「ご利用開始のご案内」でau IDとパスワードを確認した上でログイン |

リンク先のau ID登録ページで詳細を確認して、状況に合う方法でau IDを登録しましょう。

au PAY スマートローンはインターネットで口座登録で本人確認書類が不要

au PAY スマートローンへの申し込みでは、インターネットで口座登録が可能なら本人確認書類を提出する必要はありません。

au PAY スマートローンのインターネットで口座登録できる主な金融機関は、以下の通りです。

| 金融機関 | |

|---|---|

| 大手銀行 | ・auじぶん銀行 ・三菱UFJ銀行 ・三井住友銀行 ・みずほ銀行 ・ゆうちょ銀行 ・りそな銀行 ・埼玉りそな銀行 ・セブン銀行 |

| ネット銀行 | ・ソニー銀行 ・住信SBIネット銀行 ・イオン銀行 ・GMOあおぞらネット銀行 ・新生銀行 |

| ・地方銀行 ・信用金庫 ・労働金庫 |

ご利用可能な金融機関で検索可能 |

銀行口座開設時に本人確認を実施しているため、au PAY スマートローンでは本人確認書類は不要です。

金融機関で口座を開設する際やクレジットカードを申し込む際などに行われる「本人確認」(※)の手続きが、平成28年10月から変更になりました。健康保険証など顔写真のない公的書類は、それ以外にも本人であることを確認できる公的書類などが必要です。犯罪組織やテロ組織への資金流入を防ぐため、皆さんのご理解とご協力をお願いします。

銀行で口座開設するには、顔写真付きの書類が必要ですが、au PAY スマートローンには新たな確認なしで申し込めます。

au PAY スマートローンに登録できる口座を持っている人は、インターネットで口座登録を活用しましょう。

au PAY スマートローンのインターネットで口座登録できない場合

インターネット口座登録できない人は、ハガキで本人確認を行うので契約締結まで時間がかかります。

au PAY スマートローンのインターネットで口座登録するときとの違いは、以下の通りです。

- 本人確認書類を提出しなければいけない

- 契約に必要な「確認コード」記載のハガキが郵送される

インターネットで口座登録ができなければ、本人確認書類の提出が求められます。

本人確認書類は、以下のうち2点を用意しましょう。

- 運転免許証

- 運転経歴証明書

- 健康保険証

- マイナンバーカード

- パスポート

2点用意できなければ、1点に加えて以下のいずれかを提出すれば手続きできます。

- 住民票の写し

- 国税・地方税の領収書

- 納税証明書

- 社会保険料の領収書

- 公共料金の領収書

書類提出はau PAY スマートローンのWebやアプリからアップロードができます。

本人確認書類を提出したら、契約に必要な「確認コード」記載のハガキが簡易書留で郵送されます。

ハガキが届くまで契約できないため、借り入れまでに1週間程度時間が必要です。

インターネットで口座登録できない人は、必要書類を揃えた上で余裕を持って申し込みましょう。

au PAY スマートローンでは収入証明書の提出を求められる?

以下の条件に当てはまる人は、au PAY スマートローンへ収入証明書の提出する必要があります。

- au PAY スマートローンの利用限度額と他社借入残高の合計が100万円を超える

- au PAY スマートローンの利用限度額が50万円を超える

収入証明書類の提出は、auフィナンシャルサービス株式会社だけでなく貸金業法によって義務付けられています。

提出できる収入証明書類は、以下の通りです。

- 源泉徴収票

- 給与明細書

- 確定申告書

- 納税通知書(住民税決定通知書)

- 所得(課税)証明書

- 年金証書

- 年金通知書

収入証明書類の提出方法は、画像アップロードです。

収入証明書類の文字がはっきり写るよう、書類全体を撮影しましょう。

収入証明書類の提出が必要な人は、メールで案内が届きます。

メールをチェックして、忘れずに書類を提出しましょう。

au PAY スマートローンの審査では申込内容のチェックや在籍確認が実施される

au PAY スマートローンへ必要書類を提出したら、審査が始まります。

電話がかかってきたら、対応しましょう。

- 申込内容確認の電話

- 在籍確認の電話

申込内容確認の電話は、携帯電話または自宅にかかってきます。

電話に対応したら、審査が終了するまで待ちましょう。

au PAY スマートローンの審査は、申込内容のチェックや信用情報の照会が実施されます。

審査の過程で申し込みフォームの内容に間違いはないか、借り過ぎや滞納がないか確認。

問題がないと判断されれば、審査に通ります。

審査結果の連絡はメールであり、融資が可能ならメールから契約手続きも可能です。

Webサイト上で契約内容を確認して、手続きを済ませましょう。

万が一審査に落ちたら別の借り方を考える

万が一au PAY スマートローンの審査に落ちたときにできる、別の方法は以下の通りです。

| 方法 | 内容 |

|---|---|

| 消費者金融カードローンに申し込み直す | 消費者金融に申し込み審査を受ける |

| au PAY カード以外のクレジットカードでキャッシングする | キャッシング枠のついたクレジットカードがあれば借り入れする |

| 質屋で借りる | 品物を預ければ担保があるため審査不要で借りられる |

| ゆうちょ銀行の貯金担保自動貸付け | 定期性の貯金を担保として自動融資でお金を借りる |

au PAY スマートローンの審査に落ちても、別の基準で審査を行う借入先なら審査に通る可能性があります。

申し込み直すなら、銀行カードローンより平均金利が高めな消費者金融カードローンを選びましょう。

| 借入先 | 平均的な金利(年) |

|---|---|

| 消費者金融カードローン | 18.0%程度 |

| 銀行カードローン | 14.5%程度 |

金利が高い商品は、審査に融通が利く傾向です。

申込時にキャッシング枠をついたクレジットカードを持っている人は、カードローンで現金を借りるのはやめましょう。

au PAY カードにキャッシング枠があると、au PAY スマートローンに申し込めません。

au PAY カード以外でキャッシング枠を付けているものがないか、確認しましょう。

au PAY カード以外のキャッシング枠が分からないときは以下の方法で調べられます。

- 利用明細

- Web会員サービス

担保のある方法なら返済が滞る心配はなく、審査不要で借入可能です。

利用できる方法を選んで、お金を用意しましょう。

au PAY スマートローンはWebで契約可能なローンサービス

au PAY スマートローンは以下の特徴を持つ、Web完結で契約可能なローンサービスです。

- 来店なしで契約できる

- インターネットで口座登録すれば郵送物がない

- ローンカードが発行されない

- 会員サイトやアプリで便利に借りられる

来店なしで契約可能で、郵送物もなしでau PAY スマートローンへ申し込む方法もあります。

ローンカードの発行もなく、郵送物やカードをきっかけに借り入れに気付かれる心配も少ないです。

au PAY スマートローンの会員専用サイトやアプリには、以下の機能があります。

| 機能 | 内容 |

|---|---|

| 利用状況の確認 | ・利用可能額 ・利用残高 ・利用限度額 ・次回返済日 ・次回返済金額 |

| 契約情報や取引情報 | ・契約内容の確認 ・取引履歴の確認 ・契約締結書面一覧の確認 |

| 借り入れ | ・au PAY 残高にチャージ ・登録口座への振り込み |

| 返済 | ・セブン銀行スマホATM※アプリのみ ・返済シミュレーション |

| 利用者情報の登録や確認 | ・利用者情報の確認と変更 ・口座情報の登録と変更 ・暗証番号再設定 ・メールアドレスやお知らせ通知設定の変更 |

| 連絡 | ・緊急のお知らせ ・重要なお知らせ ・メッセージ ・各種キャンペーンのご案内 |

会員専用サイトやアプリを見れば、借入状況や契約内容をすぐ確認できます。

返済日や返済額も分かり、延滞を防ぐのに効果的です。

登録情報の変更も、手軽にできます。

会員専用サイトやアプリを活用して、借入状況を把握しながらau PAY スマートローンを利用しましょう。

au PAY スマートローンは契約後に利用限度額増額の申請ができる

au PAY スマートローンは、契約後に申込時に決められた利用限度額を引き上げられる、利用限度額増額の申請もできます。

申込時に20万円の枠をもらった人が増額の審査に通ると、25万円まで借りられるイメージです。

実際にお金を貸してみないと、返済の意思がある人か確認できません。

書類審査では返済の意思までチェックできず、本来貸せる金額よりも低めの設定になります。

増額審査も、見られる内容は申込時と変わりません。

au PAY スマートローンの返済状況も影響するため、将来的に増額したい人は延滞を避けましょう。

増額の審査は「ご利用限度額の増枠(お申込フォーム)」から申し込みができます。

増額申し込み前に、以下の内容を確認しましょう。

- au PAY スマートローンへ入会後6ヶ月以上経過している人が申し込める

- 増額審査の結果減額や利用停止になるケースもある

増額審査のときに延滞や他社借入額の増加がわかれば、減額や利用停止になるケースもあります。

審査結果が出るのは申込日の翌日から1週間以内です。

au PAY スマートローンは26日の返済日から4営業日は増額審査に対応していません。

早めに結果連絡を聞きたい人は、月初に増額審査を申し込みましょう。

au PAY スマートローンの借入方法は2種類

au PAY スマートローンの借入方法は、以下の2種類です。

| 借入方法 | au PAY 残高へのチャージ | 登録口座に振り込み |

|---|---|---|

| 特徴 | ・借りたお金がau PAY 残高にチャージされる ・au PAYで決済に使える |

借りたお金は登録した金融機関口座に振り込まれる |

| 融資対応時間※ | 即時対応 | 午前4:00~翌午前2:00 |

| 手数料 | 無料 | 無料 |

| 向いている人 | ・借りたお金でショッピングしたい人 ・Pontaポイントを貯めたい人 ・時間を気にせず借り入れしたい人 |

・通帳に入金して欲しい人 ・借りたお金を現金で受け取りたい人 |

※メンテナンス時間を除く

au PAY 残高へのチャージは、借りたお金でショッピングしたいときに便利です。

借り入れ手続きをすれば、時間を問わず即時借りたお金がチャージされます。

借りたお金を現金で受け取りたい人は、登録口座の振込で借りましょう。

au PAY スマートローンで借り入れてau PAY 残高でショッピングすればお得に

借りたお金をau PAY 残高にチャージすると、ショッピングのときにPontaポイントが貯まります。

貯まるポイントは、200円(税込)につき1ポイントです。

au PAY 残高にチャージされたお金の使い道は、以下の6種類。

| お金の使い道 | 詳細 |

|---|---|

| au PAY(コード払い) | au Pay対応店舗での支払いに利用できる |

| au PAY(ネット払い) | インターネットでの支払いに利用できる |

| au PAY(請求書支払い) | 自宅で請求書のバーコードを読み取って以下の支払いをする ・公共料金 ・ショッピング代金 |

| au PAY(QUICPay+) | Apple Payに設定して以下の加盟店で支払いに利用できる ・QUICPay加盟店 ・QUICPay+加盟店 |

| au PAY プリペイドカード | Mastercard加盟店で支払いに利用できる |

| 現金で引き出す ※auじぶん銀行に口座が必要 |

・au PAY残高をauじぶん銀行の口座に入金できる ・口座から引き出せば現金で受け取れる |

au PAY(請求書支払い)は、ポイント付与の対象外です。

実店舗やインターネット上での支払いに、幅広く利用できます。

QUICPay+やau PAY プリペイドカードとしての機能もあり、幅広い対象店舗で支払い可能です。

auじぶん銀行に口座があれば、au PAY残高から入金した後に現金で引き出せます。

ショッピング目的でau PAY スマートローンを利用する人は、au PAY残高に入金する方法で借りましょう。

au PAY残高に入金する流れは、以下の通りです。

- 会員専用サイトにログインする

- 「au PAY 残高にチャージ」を選択する

- 暗証番号を認証する

- 借入金額を入力する

- 「お申し込み」を押す

au PAY 残高に借りたお金をチャージできたら、すぐショッピングに使えます。

au PAY スマートローンは簡単に登録口座へ振り込んでもらえる

登録口座への振り込みで借りるときは、以下の流れで手続きしましょう。

- 会員専用サイトにログインする

- 「ご登録口座へのお振込み」を選択

- 暗証番号を認証する

- 借入金額を入力する

- 「お申し込み」を押す

au PAY スマートローンの口座振り込み手続きは、パソコンやスマホから簡単に手続き可能です。

以下の時間帯は、登録口座への振り込みに対応できません。

- 深夜2:00~4:00

- 毎週日曜日19:00~翌月曜日8:00

- 1月1日~3日

- 5月3日~5日

- 振込先金融機関が営業時間外

振り込み手続きはできても、振込先金融機関が営業時間外ならすぐに振り込まれないケースもあります。

登録口座への振り込みなら、キャッシュカードで現金の引き出しも可能です。

手元に現金を用意する必要があるなら、登録口座への振り込みで借り入れしましょう。

au PAY スマートローンの仕組みと選べる返済方法

au PAY スマートローンの返済方法は、以下の通りです。

| 返済日 | 毎月26日 ※金融機関休業日なら翌営業日 |

|---|---|

| 返済額の決め方 | 借入残高に応じて変動する |

| 返済方法 | ・登録口座から引き落とし ・セブン銀行スマホATM ・指定口座への振り込み |

| 追加返済 | 〇 |

au PAY スマートローンの返済日は、毎月26日です。

au PAY スマートローンでは借入残高に応じて返済額が決まる仕組みで、返済方法は3種類から選べ、追加返済も可能です

追加返済とは、決められた返済額より多く返済する方法で、借入期間を短縮できます。

au PAY スマートローンは返済の自由度が高いため、自分にとって返済しやすい方法で返済しましょう

au PAY スマートローンは借入残高で返済額が変動

au PAY スマートローンの返済額は、借入残高に応じて決まる仕組みです。

返済額の例を確認しましょう。

| 借入残高 | 月々の返済額 |

|---|---|

| 100,000円以下 | 4,000円 |

| 100,001円~200,000円 | 8,000円 |

| 200,001円~400,000円 | 11,000円 |

| 400,001円~500,000円 | 13,000円 |

| 500,001円~600,000円 | 16,000円 |

| 600,001円~700,000円 | 18,000円 |

一度決定した返済額は、追加融資を受けるまで変動しません。

年18.0%の金利で40万円借り入れしたら、以下のように返済します。

| 月々の返済額 | 11,000円 ※最終回のみ8,845円 |

|---|---|

| 返済回数 | 53ヶ月 |

最終回は端数の影響で返済額が変わりますが、追加融資を受けない限りは、同じ金額で返済を続けましょう。

au PAY スマートローンでは返済方法を3種類から選べる

au PAY スマートローンでは、返済方法を以下の3種類から選択できます。

| 返済方法 | 特徴 | 手数料(税込) |

|---|---|---|

| 登録口座から引き落とし | 自動で引き落とされ返済を忘れにくい | 無料 |

| セブン銀行スマホATM | au PAY スマートローンアプリを使ってセブン銀行ATMで返済する | 1万円以下の返済:110円 1万円超の返済:220円 |

| 指定口座への振り込み | 返済専用口座への振り込みで返済する | 所定の振込手数料 |

「登録口座から引き落とし」を選ぶと、自動で引き落とされ返済を忘れにくいです。

返済時に手数料もかかりません。

セブン銀行スマホATMとは、au PAY スマートローンアプリを使ってセブン銀行ATMで返済する方法です。

au PAY スマートローンアプリがカード代わりに利用できるため、カードの発行はありません。

返済額1万円以下なら110円、1万円超で220円の返済手数料が必要です。

指定口座への振り込みでは、au PAY スマートローン指定の返済専用口座を確認して入金します。

au PAY スマートローンの指定口座へ返済する流れは以下の通りです。

- 会員専用サイトにログインする

- 「指定口座へのお振込み」を選択

- 各種金融機関から返済専用口座へ振り込み手続きを実施

特別な理由がない人は、手数料無料で返済を忘れにくい、登録口座からの引き落としを選びましょう。

au PAY スマートローンで追加の返済をすれば利息の軽減にも役立つ

au PAY スマートローンで決められた金額よりも多く返済する追加返済をすれば、利息の軽減に効果的です。

追加返済を希望する場合は、以下の方法で入金しましょう。

| 普段の返済方法 | 追加返済の方法 |

|---|---|

| 登録口座から引き落とし | 決められた返済日以外に入金する |

| ・セブン銀行スマホATM ・指定口座への振り込み |

月々の返済日に決められた返済額以上入金する |

登録口座から引き落とししている人は、月々の返済額を変えられません。

セブン銀行スマホATMまたは指定口座への振り込みで、決められた返済日以外に入金しましょう。

引き落とし日の8営業日前以降に任意で返済すると、通常の引き落としも実施されます。

多めの金額を入金して通常の引き落としを避けるなら、引き落とし日の9営業日前までに通常の返済額以上の金額を入金しましょう。

参考:ご登録口座からのお引落し│au PAY スマートローン

以下の返済方法で返済している人は、返済日の20日前からいつでも入金可能です。

- セブン銀行スマホATM

- 指定口座への振り込み

au PAY スマートローン月々の返済額以上返済すれば、通常の返済は必要ありません。

追加返済をする場合、返済期間中に月々の返済額以上の入金しましょう。

追加返済で節約できるau PAY スマートローンの利息額をシミュレーション

au PAY スマートローンの利息は、以下の式で計算できます。

借入額✕金利(年)÷365日✕利用日数

利息は利用日数分請求される仕組みで、借入日数が減るほど利息を節約できます。

au PAY スマートローンで20万円を年18.0%の金利で借りると、月々の返済額は8,000円です。

ルール通りに返済すれば、32ヶ月で返済が終わります。

返済期間別の利息額は、以下の通りです。

| 返済期間 | 利息額 |

|---|---|

| 32ヶ月 | 53,300円程度 |

| 26ヶ月 | 43,000円程度 |

| 20ヶ月 | 33,000円程度 |

| 14ヶ月 | 23,200円程度 |

| 8か月 | 13,700円程度 |

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

au PAY スマートローンでは返済期間が半年短くなると、利息額を1万円程度節約できます。

余裕があるときは追加で返済して、利息を節約しましょう。