プロミスなら即日融資は何時までOK?土日や祝日でも借入する方法

急にお金が必要になった時に便利なプロミスの即日融資。

プロミスの即日融資は最短3分で審査が完了し、土日や祝日でも24時間振り込みに対応しています。

「急に飲み会に誘われた…」「仕事で使うパソコンが故障して買い替えたい」など即日融資を必要とする場面でプロミスは頼りになります。

ただし審査時間は21時までなので、審査に時間がかかると当日中の融資が難しくなる場合も。

初めてプロミスへ申し込む人へ向けて、即日融資は可能なのか、何時までなら間に合うのか、不安や疑問点を口コミも含めて解説します。

- プロミスは何時までに申し込めば即日融資できる?

- プロミスは何時間で融資できる?

- プロミスで即日融資するための申込方法は?

- プロミスの借入時間は何時まで?

プロミスの即日融資を受けられる条件や注意点、即日融資に対応するのは何時までなのかを解説していきます。

今日中にお金を借りたい人は、最短3分で即日融資可能なプロミスに申し込みましょう。

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://cyber.promise.co.jp/APA01X/APA01X01 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 申込年齢 | 18~74歳 |

| 融資上限額 | 500万円 |

| 担保・保証人 | 不要 |

| 無利息期間 | 30日間 |

| 金利 | 年4.5%~17.8% |

| 収入証明書 | 希望借入額が50万円を超える場合 |

| 遅延利率 | 20.0% |

| 資金使途 | 生計費に限る |

目次

- プロミスの即日融資を受けるなら1時間前には申し込みを済ませる

- プロミスで即日融資ができる申込方法は4つある!スマホ1つでお金を借りられるWebまたはアプリが適している

- プロミスで即日融資を受けるならWeb申込またはアプリローン!契約までの主な流れを紹介

- プロミスの審査後に即日融資できる借り方は3つ!カードレスまたは有で契約できる

- プロミスで土日祝日に即日融資を受ける方法!条件付きで会社への在籍確認なしで審査

- プロミスで即日融資を受けるために知っておきたい3つのコツは?限度額を少なめにして平日の午前中に申し込む

- プロミスの審査スピードは速いが基準は甘くない!最低でも申込条件を満たす必要がある

- プロミスで即日融資を受けられるWeb完結を利用するメリットは?カード発行なく簡単に本人確認できる

- プロミスの審査に落ちる人の特徴を申し込み前にあてはまっていないかチェック

- プロミスの審査が早かった口コミが多数!当日中に借り入れできる可能性も

- プロミスの即日融資を活用しよう

プロミスの即日融資を受けるなら1時間前には申し込みを済ませる

プロミスで即日融資を受けるなら、1時間前には申し込みを済ませましょう。

プロミスの審査が行われる時間は21時までと決まっているため、20時までに手続きを完了させる必要があります。

最短3分で融資まで完了できるとプロミスの公式ホームページでは謳われていますが、審査が行われる時間帯や手続きによっては時間がかかります。

プロミスの審査は最短3分と少しでも早く借り入れしたい人に向いている

プロミスの審査・融資時間は、最短3分ほどで、少しでも早く借りたい人におすすめのカードローンです。

審査状況や混雑具合によっては、融資までに30分以上時間がかかる場合もあります。

審査が3分で終わってもその他の手続きに時間がかかるため、最短で借り入れできるまでに1時間は必要です。

プロミスの審査が行われる時間帯は決まっている

プロミスの審査は以下の時間帯に行われています。

- 9:00から21:00まで

- 土・日・祝日でも審査対応可能

申込方法によっては24時間365日申し込めますが、審査ができなければ即日融資は叶いません。

最短3分で融資可能、長く見積もって1時間かかるとしても、逆算すると遅くても20時までに申込手続きを完了させる必要があります。

必ずしも最短時間で申し込みが完了するとは限らないため、さらに時間がかかる可能性も考えなければいけません。

少しでも余裕をもって申し込みを始めると、即日融資がしやすくなります。

プロミスで即日中の借り入れを希望する場合は、プロミスコールへ問い合わせをすれば審査状況の確認ができます。

プロミスコールは、平日8時~21時まで営業しているので、営業時間内に電話をして、「急いでいる」と意思表示をしましょう。

意思表示ができれば、プロミスでは早めに審査をしてもらえる可能性が高くなります。

プロミスで即日融資ができる申込方法は4つある!スマホ1つでお金を借りられるWebまたはアプリが適している

プロミスで即日融資ができる申込方法は4つあります。

即日融資を希望するのなら自分に合った申込方法から借り入れをしましょう。

| 申込方法 | 営業時間 | 即日対応 |

|---|---|---|

| Webサイト | 24時間365日 | 〇 |

| アプリ | 24時間365日 | 〇 |

| 自動契約機 | 9:00~21:00 | △ |

| プロミスコール (電話) |

9:00~21:00 | △ |

スマホ1つでお金を借りるまでできるので、Webまたはアプリを使用した申込方法が即日融資に適しています。

自動契約機が近くにある場合は、来店することで即日融資が見込めます。

最もおすすめの申込方法は、プロミスのWebサイトやアプリからの申し込みです。

おすすめする理由

- 来店できるから気にせず誰でも申し込める

- プロミスならWeb上で申し込みから契約まで可能

- 申し込みから最短3分で融資できるためすぐに借り入れできる

プロミスの店舗へ直接来店できる場合、電話で申し込みができるプロミスコールも選べます。

しかしWebサイトやアプリと比べると時間がかかるため、来店や電話はあまりおすすめはできません。

おすすめできない理由

- プロミスコールでのやり取りに時間がかかり、即日融資が出来なくなる

- 契約方法が店舗への来店または郵送しか選択できない

- 来店できるなら自動契約機で申し込んだ方が早い

自動契約機の操作やネットに不安がない場合は、プロミスコール以外の申込方法を選びましょう。

プロミスで即日融資できる申し込みは4つから選べる

プロミスで即日融資を利用するには、Web申込、アプリローン、自動契約機、プロミスコール(電話)の4つから選べます。

プロミスの申込方法別にそれぞれの特徴も確認しましょう。

Web申込は最短3分程度で手続きが完了します。

プロミスの公式ホームページからアクセスをし、「はじめてのお申込」からすべてWeb上で完結できます。

Web申込の特徴はこちら。

- Web上で申し込みから借り入れまで一括でできる

- 本人確認書類はスマホからアップロードできる

- 郵送物が発生しない

- カードレスで借り入れができる

来店契約を選ぶと店舗までの移動時間が発生するので、借り入れまでの時間は状況により異なります。

Web申込は審査結果が出るまでに、最短3分ほど必要です。

運転免許証などの本人確認書類は、スマホで撮影してアップロードすれば完了。

審査に通った後は、スマホATM取引からカードレスで即日融資が可能です。

他にもインターネット振込「瞬フリ」も利用できます。

即日融資を受けるなら、利用したい金融機関の振込可能時間までに契約を終わらせましょう。

自動契約機を選んだ場合は、営業時間内に必要書類を持参して出向きます。

当日中に来店できれば、その場で契約書類を作成して受け取ったカードですぐ借入可能です。

申し込みは24時間できますが、審査可能な時間帯は9時から21時までです。

即日融資を受けるなら次の点に注意しましょう。

- 審査を行っている営業時間に申し込む

- Web契約の場合利用したい金融機関口座の振込可能時間内に手続きを完了させる

アプリからの申し込みも最短3分で融資可能です。

プロミスは申し込みから借り入れまで、アプリを利用する「アプリローン」の提供も行っています。

アプリローンの特徴はこちら。

- 申込フォームで自動入力機能が使える

- 本人確認書類がスマホでアップロードできる

- アプリをカード代わりにカードレスで借入・返済ができる

- アプリからの振込キャッシングも可能

- アプリ限定で割引クーポン「アプリdeクーポン!」が利用できる

カード要らずの借り入れや返済には、スマホATMが利用できます。

スマホATMに対応しているのは、セブン銀行ATMとローソン銀行ATMです。

取引金額によって発生する手数料が異なるので注意しましょう。

| 取引金額 | 手数料 |

|---|---|

| 1万円以下 | 110円 |

| 1万円以上 | 220円 |

アプリローンで即日融資を受けるなら、20時までに申し込みを済ませる必要があります。

スマホATMを利用すると、夜中でも借り入れが可能です。

原則24時間借入可能ですが、システムメンテナンス中は利用できません。

自動契約機なら、申し込み後30分程度で手続きが完了します。

近くに自動契約機があると、即日融資を受けられる可能性があります。

自動契約機の特徴はこちら。

- 申し込みからカード発行まで一括でできる

- プロミスATMが併設されている

- 先客が居なければ即日融資が受けられる

- 備え付けの電話から不明点を確認できる

プロミスの自動契約機の設置場所は、公式ホームページの『プロミス │ 店舗・ATM検索』から検索できます。

2024年3月時点で、自動契約は日本全国に945台※設置されています。

※参考:SMBCコンシューマーファイナンス株式会社| 店舗・ATM検索

自動契約機の営業時間は、一部店舗を除いて9時から21時(土日祝日含む)までです。

自動契約機は、スマホ操作に自信がなく、少しでも早く借り入れしたい人に向いている申込方法。

必要事項の入力後、提出書類をスキャンしてから30分程度で手続きが終わります。

受け取ったカードでその場にあるプロミスATMで借り入れできるので、すぐに現金の受取が可能。

自動契約機での申し込みには、次の注意点があるので利用する前に確認しましょう。

- 自動契約機が近くにない場合は来店まで時間がかかる

- 来店で申し込むため周りにバレる可能性がある

- 審査中は自動契約機内で待機するため在籍確認の電話に自分が出られない

自動契約機が近くにない場合は、Webサイトやアプリから申し込む方法がおすすめです。

自動契約機の他に、プロミスコールへ電話して借りる方法もあります。

スタッフと直接やり取りできるので、はじめてプロミスで借りる人にはおすすめです。

プロミスコール(電話)の特徴

- 申し込みからカード発行まで一括でできる

- 即日融資が受けられる可能性がある

- 不明点はすぐスタッフに相談できる

- 女性専用ダイヤルのレディースコールがある

プロミスコールの営業時間は、土日祝日も含めた9時から21時まで。

即日融資を受けたい場合は、平日の日中に手続きをするとスムーズに借り入れができます。

プロミスコールで申し込みをするなら、営業時間内に審査してもらえるよう、時間に余裕を持って手続きをしてください。

プロミスで即日融資を受けるならWeb申込またはアプリローン!契約までの主な流れを紹介

プロミスで即日融資を受けるなら、Web申込またはアプリローンからの申し込みがおすすめです。

プロミスの申し込みから借り入れまでの流れを簡単に紹介します。

- 申し込み

- 審査・必要書類の確認・在籍確認

- 契約

- 借り入れ

申込方法によって詳細の流れが異なる場合もありますが、大まかな流れはほとんど同じです。

必要書類を事前に準備した上でスムーズに手続きを済ませましょう。

- 運転免許証(または経歴証明書)

- パスポート

2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの - 健康保険証

- マイナンバーカード

通知カードは不可 - 在留カード・特別永住者証明書

アプリローンでは、運転免許証、マイナンバーカード、在留カード・特別永住者証明書の中から1点の提出が必要です。

必要書類に記載されている住所が今と違う場合は、現住所のわかる書類の準備が必要です。

- 公共料金の領収書(電力会社・水道局・ガス会社・NHK発行のもの)

- 住民票の写しまたは住民票の記載事項証明書

- 国税または地方税の領収書・納税証明書

- 社会保険料の領収書

希望する借入金額が50万円、または他社と合わせて合計100万円を超える場合は収入証明書の提出が必要です。

即日融資を受けるために、必要書類を忘れずに準備しましょう。

プロミスの審査後に即日融資できる借り方は3つ!カードレスまたは有で契約できる

審査に通過して契約が完了した後は、即日融資が可能です。

即日融資ができる借り方には以下の3つがあります。

| 借入方法 | 概要 | メリット |

|---|---|---|

| 瞬フリ | 会員サービスにログインして手続き 振込融資を受ける |

最短10秒で24時間365日借入可能な場合も ※振込先の金融機関による |

| アプリローン | 対応している提携先ATM※でカードレスにて借入 スマホをカード代わりに利用して手続き |

カードを持ち歩く必要がない ATMの設置個所が多い 手元に現金を用意できる |

| 自動契約機 | 受け取ったカードで借入 | ATMが併設されているのですぐに借入可能 手元に現金を用意できる |

※対応可能な提携先はセブン銀行ATM・ローソン銀行ATM

カードレスで契約をした場合は、インターネット振込の瞬フリが便利です。

近くにセブンイレブンまたはローソンがある場合は、手元に現金を用意できるアプリローンがおすすめです。

カードが必要な場合は、自動契約機で借り入れをしましょう。

プロミスの即日借入ができる方法を詳しく紹介していきます。

瞬フリは最短10秒で振込完了するので即日融資が受けられる

急いでいる場合は、インターネット振込ができる「瞬フリ」がおすすめです。

瞬フリの特徴は、次の3点です。

- 最短10秒で振込完了

- 24時間365日利用可能 ※対応している金融機関口座が必要

- 手数料無料

プロミスの瞬フリは、振込手数料が無料で利用できるのが魅力。

瞬フリに対応している金融機関の振込先は、メンテナンス時や受付停止時間を除いて24時間365日借入可能です。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- PayPay銀行

など

金融機関ごとに振り込みできる時間帯は決まっています。

瞬フリで即日融資を受けたい場合は、口座がある金融機関のタイムリミットを事前に確認しましょう。

プロミスの公式ホームページ「金融機関別振込実施時間検索」を見ると、振り込み時間が確認できます。

瞬フリで借り入れしたい場合、次の順で手続きをしましょう。

- 会員サービスへログイン

- 「瞬フリ(振込キャッシング)のお手続き」を選択

- 振込金額を入力

- 最短10秒で振り込み

初回のみ金融機関の口座登録が必要です。

インターネット決済をすぐ利用したい人は、瞬フリを選択しましょう。

プロミスのアプリローンは24時間いつでも借り入れ返済が即日でできる

原則24時間いつでも借り入れ、返済ができるプロミスのアプリローン。

カード要らずで、セブン銀行ATMまたはローソン銀行ATMから現金の借り入れが可能です。

近くにセブンイレブン、またはローソンがある人におすすめの借入方法です。

セブン銀行ATM、またはローソン銀行ATMに表示されるQRコードをアプリで読み取って操作を行います。

- プロミスのアプリにログイン

- 「スマホATM取引」を選択

- セブン銀行ATM画面で「引出し・預入れ クレジット取引など」を押す

- 「スマートフォン」を選択

- 取引画面にQRコードが表示される

- 「お借入」「ご返済」いずれかを選択

- 手順5で表示されたQRコードをアプリで読み取る

- 「企業番号」と「ワンタイム暗証番号」が表示される

- 表示された企業番号をセブン銀行ATMの取引画面に入力

- ワンタイム暗証番号をセブン銀行ATMの取引画面に入力

- 取引金額を入力

- プロミスのアプリにログイン

- 「スマホATM取引」を選択

- ローソン銀行ATM画面で「スマホ取引」を押す

- 取引画面にQRコードが表示される

- 「お借入」「ご返済」いずれかをクリック

- 手順4で表示されたQRコードをアプリで読み取る

- 企業番号とワンタイム暗証番号が表示される

- 表示された企業番号をローソン銀行ATMの取引画面に入力

- ワンタイム暗証番号をローソン銀行ATMの取引画面に入力

- 取引金額を入力

ATMの休止時間およびシステムメンテナンス時間には利用できません。

プロミスアプリでは、借入金額や次回の返済日の確認ができます。

アプリで一括管理、借り入れをしたい人に向いています。

プロミス店舗内ATM以外でも借入可能ですぐに現金が用意できる

プロミスのグループ会社である、三井住友銀行ATMで借り入れができます。

三井住友銀行ATMを利用する際、手数料は無料です。

- 三井住友銀行ATMにて「お引き出し」を選択

- 暗証番号を入力

- 借入金額を入力

- カード・ご利用明細書・紙幣を受け取る

三井住友銀行以外のATMでもプロミスの借り入れが可能です。

- セブン銀行

- ローソン銀行

- コンビニATM Enet

- ゆうちょ銀行

ゆうちょ銀行で借り入れする場合、事前にWeb明細の登録が必要です。

プロミスATMと三井住友銀行以外の提携ATMでは、利用手数料がかかるので確認しましょう。

| 取引金額 | 借入利用料 | 返済利用料 |

|---|---|---|

| 1万円以下 | 110円 | 110円 |

| 1万円以上 | 220円 | 220円 |

※すべて税込み表示です。

※プロミスATM・三井住友銀行ATMを除く。

三井住友銀行ATMは三菱UFJ銀行と共同運営しており、全国に多数のATMが設置されています。

三井住友銀行のATM設置場所は、公式ホームページから「店舗・ATM検索」ができます。

近くに三井住友銀行ATMがあり、手元に現金が必要な人におすすめの借入方法です。

アプリローンと瞬フリの使用時はシステムメンテナンス時間に注意

プロミスのインターネット振込を行う際には、システムメンテナンス時間に気を付けましょう。

システムメンテナンス時間が該当する振込方法は、次の2つです。

- 瞬フリ

- アプリローン

電話から振込依頼をする場合は、受付が停止されている毎週月曜日の0時から7時を除いて、無料で24時間依頼が可能です。

電話で依頼すると、「瞬フリ」には対応していないので注意してください。

振り込みまでに時間がかかるので、電話からの振込依頼は即日融資には向いていません。

システムメンテナンス時は振込予約の扱いになり、実施時間になると振り込まれます。

| 曜日 | メンテナンス時間 | 振込実施時間 |

|---|---|---|

| 土曜日 | 23:30~24:00 | 翌日8:45~9:30頃 |

| 日曜日 | 0:00~4:00 18:50~24:00 |

当日8:45~9:30頃 翌日8:45~9:30頃 |

| 月曜日 | 7:00~8:00 | 当日8:45~9:30頃 |

年末年始とゴールデンウイークにもシステムメンテナンスが入ります。

振込依頼をする際は、日付も確認しましょう。

- 12月31日の18:50~1月4日の8:00までの受付分は1月4日の8:45以降に振込実施

- 1月1日 0:00~7:00

- 1月2日 0:00~7:00

- 5月2日18:50~5月6日8:00での受付分は5月6日8:45以降に振込実施

インターネットから振込依頼ができる「瞬フリ」と、スマホだけで借り入れができる「アプリローン」は便利なサービスです。

即日融資を実現させるため、システムメンテナンス時間に注意して利用しましょう。

プロミスで土日祝日に即日融資を受ける方法!条件付きで会社への在籍確認なしで審査

プロミスは土日祝日でも融資の審査が可能で、急いで借りたい人やどうしても即日融資を受けたい人に便利です。

審査を受け付けている営業時間は平日と同じ、9時から21時までの間になります。

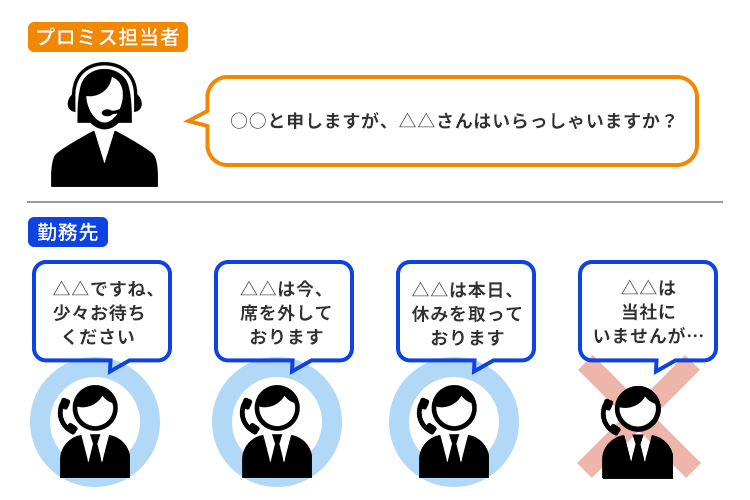

ただし、土日祝日であっても融資の審査には在籍確認が必要です。

プロミスで即日融資を受けたい人の会社が休みの場合、会社への在籍確認ができません。

条件付きにはなりますが在籍確認なしで即日融資を受けるための対処法も紹介します。

プロミスなら条件付きで土日祝日でも在籍確認なしの即日融資が可能!

消費者金融のカードローンでも以前は在籍確認が行われていましたが、最近では電話による在籍確認が省略されるケースも増えてきました。

プロミスは原則電話連絡なしとしていますが、やむを得ない理由がある場合は職場に在籍確認が行われます。

ローン会社の在籍確認が必要な理由は、次の通りです。

- 申込者本人に収入があるかの確認

- 勤務先の確認

「職場に電話されたら借りるのがバレる…」と不安になりますよね。

プロミスの在籍確認がある場合は、非通知発信、担当者の個人名で電話がかかってきます。

土日祝日は休業している職場に勤務している場合、定休日であると事前にプロミスコールに相談すれば、別の在籍確認方法を考えてもらえます。

例えば職場が休みで在籍確認が取れなくても、後日改めて電話をするといった条件付きで融資が認められる場合もあります。

他には勤務実績のわかる証明書類の提出で在籍確認が取れる場合もあります。

即日融資を受けたいけど在籍確認が難しい場合は、10万円以下を希望借入額に設定しましょう。

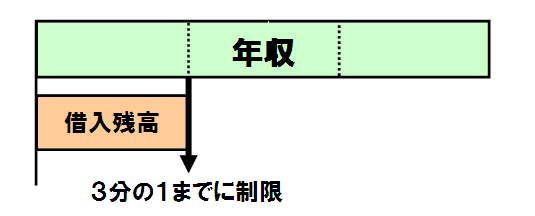

貸金業者であるプロミスは、法律の関係で申込者の年収の3分の1を超える融資が認められていません。

10万円以下の少額であれば、ほとんどの場合年収の3分の1に収まります。

在籍確認が取れていない状態でも、即日融資を受けられる可能性が高くなります。

プロミスで即日融資を受けるために知っておきたい3つのコツは?限度額を少なめにして平日の午前中に申し込む

プロミスで即日融資を受けるために、知っておきたいコツが3つあります。

スムーズに審査が通過できるよう工夫すると、借り入れまでの時間を短縮できる場合があります。

- できれば平日の午前中に申し込みを済ませる

- 審査を早く終わらせるには限度額は少なめに設定する

- プロミスの公式アプリを活用して借り入れまでの時間を短縮

プロミスで即日融資をしたい場合、状況によっては審査に時間がかかります。

それぞれのコツを詳しく確認していきましょう。

できれば平日の午前中に申し込みを済ませる

審査ができる時間には限りがあるので、早い時間帯に申し込み手続きをしましょう。

できれば平日の午前中に申し込みを済ませるのが理想です。

理由は次の3点です。

- 審査に時間がかかっても審査終了までに余裕があるため

- 在籍確認がスムーズに進みやすいため

- 土日祝日は申し込みが多いため

プロミスの審査時間は21時までです。

午前中に申し込めば、例え審査に時間がかかっても、当日中に結果を確認できる可能性が高くなります。

平日で職場が営業中なら、在籍確認がスムーズに進みやすいメリットも。

土日祝日は仕事が休みの人が多いため、申し込みも多いです。

審査を受ける人が多ければ、それだけ審査に時間がかかります。

申し込みの混雑を避けるには、平日の午前中が最も即日融資に適した時間帯です。

審査を早く終わらせるには限度額は少なめに設定する

プロミスで審査を早く終わらせたい場合は、限度額を少なめに設定しましょう。

審査は限度額が高いほど返済が苦しくなるので、慎重に時間をかけて行われます。

設定した金額が低いだけではなく、年収に占める割合が低いかもチェックしましょう。

Q.①~③の中で最も返済がしやすいのは?

- 年収300万円の方が100万円借入を申し込む(年収の3分の1)

- 年収300万円の方が10万円借入を申し込む(年収の30分の1)

- 年収100万円の方が10万円借入を申し込む(年収の10分の1)

答えは、②の「年収300万円の方が10万円借入を申し込む(年収の30分の1)」です。

消費者金融の審査では、年収に対して返済がどのくらいの割合を占めるかが重視されます。

借りられる金額の最大は年収の3分の1の制限があり、年収に対して借りる金額が少ないと、審査が早く終わる可能性があります。

在籍確認ができない日に申し込む場合は、年収にかかわらず希望額を10万円以下にしましょう。

プロミスの公式アプリを活用して借り入れまでの時間を短縮

プロミスの公式アプリを利用して借り入れをすると、次の理由で借り入れまでの時間を短縮できます。

- 銀行口座を登録しなくても借入可能

- スマホがあれば借り入れできるので外出先でも借りやすい

- コンビニにあるATMは設置台数が多い

セブン銀行ATMは27,422台(2024年5月末時点)、ローソン銀行ATMは13,509台(2023年3月末時点)も日本全国に設置されています。

原則24時間365日借り入れができますので、外出先でお金に困ったときは活用できます。

プロミスのシステムメンテナンス時間は利用できないので、注意しましょう。

プロミスの審査スピードは速いが基準は甘くない!最低でも申込条件を満たす必要がある

プロミスの審査基準は、最低でも申込条件を満たす必要があります。

審査スピードは最短3分と早いですが、決して審査基準は甘くないです。

お申込いただける方の条件は、年齢18~74歳のご本人に安定した収入のある方です。主婦や学生でもパート・アルバイトなど安定した収入のある方はお申込いただけます。

引用元:お申込条件と必要書類|お申込条件

雇用形態に関係なく、安定した収入があると証明しなければなりません。

さらに信用情報に傷が付いていると、審査に通りにくくなります。

「この人なら融資しても返済してくれる」とプロミスに思わせる情報と書類を準備しましょう。

プロミスと比較すると銀行カードローンは審査が厳しく即日融資ができない

プロミスは消費者金融に分類されます。

消費者金融とは、個人向けにカードローンなどの融資を行う金融機関です。

他には銀行カードローンがあります。

消費者金融と銀行カードローンの違いを、銀行カードローンの大手3社と比較しながら見ていきましょう。

| 審査スピード | 金利 | 融資上限 | 無利息サービス | 審査難易度 | |

|---|---|---|---|---|---|

| プロミス | 最短3分 | 年4.5%~17.8% | 500万円 | 30日間 | 低くはない |

| 三菱UFJ銀行カードローン | 最短翌営業日以降 | 年1.8%~14.6% | 500万円 | なし | やや高め |

| みずほ銀行カードローン | 最短翌営業日 | 年2.0%~14.0% | 800万円 | なし | やや高め |

| 三井住友銀行カードローン | 最短翌営業日 | 年1.5%~14.5% | 800万円 | なし | やや高め |

銀行カードローンの金利は低めですが、審査難易度は高い傾向にあります。

審査結果は翌営業日に分かるので、即日融資ができません。

プロミスは無利息期間があるので、初めて借り入れする人におすすめです。

プロミスで即日融資を受けられるWeb完結を利用するメリットは?カード発行なく簡単に本人確認できる

プロミスで即日融資を受けるなら、Webサイトやアプリから申し込める「Web完結」がおすすめです。

Web完結を利用するメリットはこちら。

- 即日融資に対応している

- 本人確認書類もWebで簡単にできる

- カードの発行がいらない

来店する必要なく、すべてWeb上で申し込みから借り入れが可能です。

他にも併用して使えるサービスや、メリットがあるので紹介します。

プロミスのWeb完結で申し込むと郵送物なしにできる

プロミスのWeb完結から申し込みをする際に、郵送物なしの手続きが可能です。

「金融機関でかんたん本人確認」または「アプリでかんたん本人確認」を選択することで、郵送物が自宅や職場に届く心配がありません。

他にもインターネット振込「瞬フリ」を利用した際の、振込人名義の選択が可能です。

Q.銀行口座へのインターネット振込を利用すると、振込人名義は「プロミス」または「SMBCコンシューマーファイナンス」になるのですか?

A.お客さま名義の指定口座への振込人名義は「パルセンター」または「プロミス」をお選びいただけます。

引用元:よくある質問|お借入について

振込を実行する前に「パルセンター」と選択すると、プロミスから借り入れしたとバレません。

通帳明細にプロミスと残るのが不安な人は、「パルセンター」を振込人名義にしましょう。

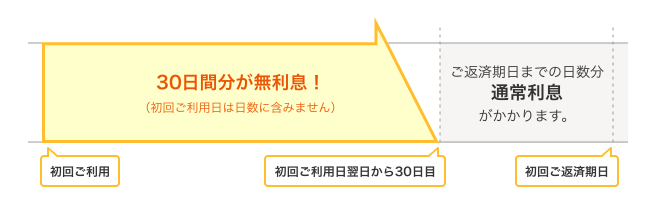

プロミスの初回借入の翌日から30日間無利息サービスを上手に使う

プロミスでは、初めて利用する人向けに30日間無利息サービスを行っています。

プロミスとはじめてご契約いただく際、メールアドレスをご登録いただき、あわせて書面の受取方法で、「Web明細」を選択いただいたお客さまにカードローンを30日間無利息でご利用いただけるサービスを提供しております。

初回借り入れの翌日から30日間の無利息サービスが適用されます。

申し込む際に、メールアドレスの登録と書面の受取方法を「Web明細」と選択する必要があります。

初回利用から30日以内に返済して新たに借り入れした場合や、追加で借り入れした場合でも無利息サービスは適用されたままです。

プロミスの無利息サービスを上手に活用して、借り入れと返済をしましょう。

アプリローンでVポイントが貯まる

プロミスアプリの利用や返済で、買い物や景品に交換できるVポイントが貯められます。

会員サービスにログインしただけで、10ポイント獲得できます。

申込特典として500ポイント、さらに初めて契約する場合は最大1,000ポイント受け取れます。

Vポイントは1ポイント=1円で買い物でき、他社ポイントに変換も可能。

毎月の返済では、利息200円=1ポイント獲得できるので、アプリローンをお得に使えます。

即日融資を受けるために、Webサイトまたはアプリローンで悩んでいる人は、アプリローンの利用をおすすめします。

プロミスの審査に落ちる人の特徴を申し込み前にあてはまっていないかチェック

プロミスの審査に落ちる人には、以下のような特徴があります。

- 必要書類が用意できない

- 法律で決められた割合より多く借りようとしている

- 審査が不安であちこちで申し込んでいる

詳細を確認して、自分にあてはまっていないかチェックしておくと、スムーズに申し込みができます。

プロミスに提出する必要書類が準備できない・不備がある

必要書類を準備できない場合や不備がある場合は、審査に必要な情報が得られないため審査に通りません。

申し込みの際、必ず本人確認書類の用意が必要です。

現住所と相違がある、または不鮮明のまま提出してしまった可能性を考えましょう。

借入希望額が50万円を超える、または借入希望額と他社借入残高を合計して100万円を超える場合は収入証明書が必要です。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書

※ 「収入額」と「所得額」の記載があるもの - 給与明細書(直近2か月分)+賞与明細書(直近1年分)

※ 賞与明細書が手元にない場合は、直近2か月分の給与明細書の提出が必要

収入証明書類がすぐに見つからない可能性もあるので、事前に用意しておきましょう。

総量規制の制限がかかっている

総量規制の制限がかかると、プロミスの審査に落ちてしまいます。

貸金業者は貸金業法のルールによって、年収の3分の1以上を超える融資ができません。

年収の3分の1以上の融資ができないことを総量規制と言います。

総量規制とは

貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。ただし、すでに、年収の3分の1を超える借入残高があるからといって、その超えている部分についてすぐに返済を求められるわけではありません。

年収300万円の人が貸金業者から借り入れできる合計額は、最大で100万円となる計算です。

借り入れできる合計額には、複数の貸金業者から借り入れた金額も含まれます。

すでに他の貸金業者からお金を借りている人は、今までの金額も合わせて借入額として計算する必要があります。

借入額の計算例

A社で80万円 + B社で10万円 + C社で10万円 = 合計100万円借りている

年収300万の人がすでに100万円を借りている状態でプロミスに申し込むと、審査に通りません。

年収300万円の方が他の貸金業者で80万円借り入れしている場合は、後20万円まで借りられる可能性があります。

ほとんどの場合、年収の3分の1ギリギリまで融資を受けるのは難しいです。

年収の3分の1はあくまでも法律で決められた限度額であり、確実に上限まで借り入れできるとは限りません。

貸金業者以外の借り入れであれば、総量規制の対象外です。

- 銀行などの貸金業者以外からの借り入れ

- クレジットカードのショッピング機能の利用

- 車や家の長期ローン

現金が借りられるキャッシングを利用すると、総量規制の借入額として計算されるので注意が必要です。

プロミスは、申込者が他社でいくら借り入れをしているのか、審査時に確認できます。

貸金業者が申し込みを受けると、信用情報※を確認して返済能力を確かめてから融資を行います。

※個人のお金の貸し借りに関する情報

貸金業者が個々の借り手のリスクを精緻に把握し、借り手の返済能力を超える貸付けを防止するため、貸金業者が個々の借り手の総借入残高を把握できる仕組みとして、指定信用情報機関制度が設けられています。

貸金業法に関する個人信用情報機関は、以下の2つです。

JICCとCICは「指定信用情報機関」と呼ばれ、貸金業法に関連した情報を集めている機関です。

申し込みを受けた貸金業者が情報を照会したときに、情報が提供される仕組みです。

プロミスも信用情報機関を通して、申込者が貸金業者から借り入れしている金額を確認してから、融資ができるか判断しています。

申し込みブラックをしていた

短期間に複数の金融機関へ申し込みした状態を、申し込みブラックと言います。

申し込みブラックになった場合、次の理由で審査に通りにくくなります。

- 次々と審査に申し込むほどお金に困っていると判断されやすい

- 他の消費者金融で審査に落ちていると判断されやすい

申し込みブラックの目安は、6ヶ月以内に3件以上の申し込みがある場合です。

指定信用情報機関は、申込情報を6ヶ月間保管しています。

プロミスの審査に通るか不安で、他の消費者金融も一緒に申し込むのは控えましょう。

信用情報を扱う個人信用情報機関には、次の特徴を持つ「全国銀行個人信用情報センター」と呼ばれる機関もあります。

- 銀行や信用金庫が多く加盟している

- 貸金業法に関連しないので指定信用情報機関ではない

全国銀行個人信用情報センターでは申し込みを受けた情報は1年間保管されますが、指定信用情報機関ではないので、プロミス側から申込情報の確認ができません。

信用情報に傷(事故情報)が付いている

信用情報に傷(事故情報)がある人は、審査に通りにくくなります。

次の状態になっていると、事故情報として判断されます。

- 2~3ヶ月の長期間延滞している

- 債務整理をした

- 自己破産をした

過去に返済できなかった事実があると返済能力がないと判断され、借り入れが難しくなります。

返済したかどうかの情報は、個人信用情報機関に5年間(自己破産の場合は最長10年間)保管されます。

延滞に関する情報は、返済能力を確かめる上で重要な情報です。

事故情報は、JICC、CIC、全国銀行個人信用情報センターの個人信用情報機関すべてで共有されています。

銀行カードローンで延滞をしている場合も、プロミス側で延滞の履歴を確認されてしまいます。

プロミスの審査が早かった口コミが多数!当日中に借り入れできる可能性も

実際にプロミスの即日融資を受けた人の口コミを紹介します。

即日融資を受けられた人の口コミはもちろん、受けられなかった人の口コミもありました。

プロミスの即日融資を利用する前に、口コミも参考にしてみましょう。

必要事項を入力し、ランチを食べ終わる頃には申し込みを完了させました。

すぐに審査が開始されたようで、13時30分頃には会社の代表番号宛に個人名で在籍確認の電話がかかってきました。

14時30分には審査を通過したとの連絡をプロミスからいただき、夕方には会社近くにあるセブン銀行のATMで無事にお金を借りられました。

プロミスの審査と対応の素早さには驚きました。

店頭に直接行かずに、手軽にできたので便利でした。

必要書類を用意しておいたので、審査もスムーズに終わりました。

会社への在籍確認も時間指定できたので良かったです。

審査後は無人契約機でカードを発行してもらい、即日融資を受けることができました。

対応も丁寧だったので特別不快な思いをしたり、契約する上で不安な気持ちはなかったです。

審査時間は、申し込みをしてから20分もかかりませんでした。

審査なので個人差はありますが、私は早かったと思います。

プロミスの審査が早かったという意見が多くありました。

事前に必要書類を準備しておくと、さらにスムーズに申し込みができます。

午前中またはお昼頃に申し込みが完了すれば、当日中に借り入れできる可能性も上がります。

深夜に申し込んだので、在籍確認の電話は翌日午前中にかかってきました。

審査に落ちた場合はメールで連絡があると記載されていましたが、電話がかかってきました。

てっきり審査に通ったと思ったのですが、他社からの借り入れがあったのを失念していて、引っかかってしまいました。

別のカードローンはクレジットカードに付帯するキャッシングでしたが、毎月のカード支払いと一緒に払っていて、借り入れしている感覚はありませんでした。

プロミスから収入証明書が必要と言われて、会社に用意してもらってから再度出し直したので時間をロスしてしまいました。

最初はインターネットで見てもわからなかったので、電話をして確認しました。

即日融資を受けられなかった人の特徴として、信用情報に問題があったり、事前準備が足りなかった場合が多かったです。

JICC、CICで自分の信用情報の開示手続きができます。

プロミスを申し込む前に、信用情報に不安がある人は一度確認してみましょう。

プロミスの即日融資を活用しよう

プロミスはWeb申込、アプリローン、自動契約機、プロミスコール(電話)で即日融資を受けられます。

バレずに借り入れしたい場合は、Web完結できるWeb申込またはアプリローンからの申し込みがおすすめです。

不明点やスタッフに確認事項がある場合は、自動契約機またはプロミスコール(電話)から申し込みをしましょう。

プロミスは、20時までに申し込みを完了させる条件さえ満たせれば即日融資可能です。

本日中にお金を借りたい人は、時間にゆとりを持ってプロミスに申し込みしましょう。