セブン銀行カードローンの審査は甘いって本当?審査に通過するコツや落ちる原因も詳しく解説

セブン銀行カードローンは「コンビニを使う感覚で利用できて審査も甘いのでは?」と思われがちですが、実際の審査は厳しく審査落ちする人も少なくありません。

しかし、審査通過のコツを知って審査落ちの原因を解消できれば、契約できる可能性は十分にあります。

- セブン銀行カードローンの審査難易度

- セブン銀行カードローンの審査時間について

- 審査に落ちる原因と通過のコツ

- 申し込みからお金を借りるまでの流れ

本記事では、審査通過の可能性を高められるよう、セブン銀行カードローンで審査に落ちる原因を元に審査通過のコツも解説します。

審査にかかる時間やお金を借りるまでの流れも紹介するので、申し込み前に確認して万全の状態で審査に挑みましょう。

目次

セブン銀行カードローンの審査が甘くなく厳格に行われる理由は?返済能力を重視する傾向がある

セブン銀行カードローンの審査は決して甘くありません。

コンビニのATMで借りられるからお手軽だと思われがちですが、審査は厳格に行われます。

セブン銀行カードローンの審査が厳しい理由は以下の3つです。

- 銀行カードローンならではの金利の低さ

- アコムがセブン銀行カードローンの基準で審査

- 審査通過率は35%以下の可能性が高い

金利が低めに設定されているカードローンは、返済能力を重視するため審査が厳しい傾向です。

セブン銀行カードローンの審査はアコムが担当するものの、保証会社としての立場で審査を行うため、アコムのカードローンと審査基準が異なります。

銀行より審査に通りやすい傾向の消費者金融でも、審査通過率は35%程度。

セブン銀行カードローンはさらに厳しい基準で審査しているため、審査通過率は決して高くないと考えられます。

セブン銀行は申し込みが手軽なネット銀行カードローンとはいえ、簡単に借りられるわけではありません。

審査に通過するためには、厳しい審査が行われる理由を踏まえた慎重な申し込みが重要です。

金利が低いカードローンほど審査は厳しい傾向

金利が低めのカードローンは、金利が高いカードローンよりも審査が厳しい傾向です。

金利は金融機関がお金を回収できるかが基準!

セブン銀行カードローンを含め、金融機関は貸したお金を回収しなければなりません。

返済能力がある人は滞納のリスクが低いため、低金利でもリスクなく貸したお金を回収できます。

しかし返済能力が低い人や生活がギリギリの人は滞納のリスクが高く、滞納したり踏み倒したりする可能性も。

返済能力が低い人にお金を貸すときは高い金利にして、金融機関が損をしないよう調整しています。

セブン銀行カードローンの審査が厳しいと予想される理由は、大手消費者金融よりも上限金利が3.0%ほど低いためです。

| カードローン | 金利(年) | 限度額 |

|---|---|---|

| セブン銀行カードローン | 12.0~15.0% | 10~300万円 |

| プロミス | 4.5%~17.8% | 1~500万円 |

| アイフル | 3.0%~18.0% | 1~800万円 |

| アコム | 3.0%~18.0% | 1~800万円 |

低めの金利でお金を貸せるよう、返済能力が高い人しか審査通過させません。

返済能力について具体的な基準は公表されていませんが、最低でも年収150万円以上あるのが理想です。

年収150万円は、ろうきんや地方銀行カードローンの申込条件で最低年収として定められるケースが多い金額。

セブン銀行カードローンも近い基準で審査している可能性があるため、150万円前後の年収を確保してから申し込みましょう。

審査はアコムが担当するが審査基準は違う

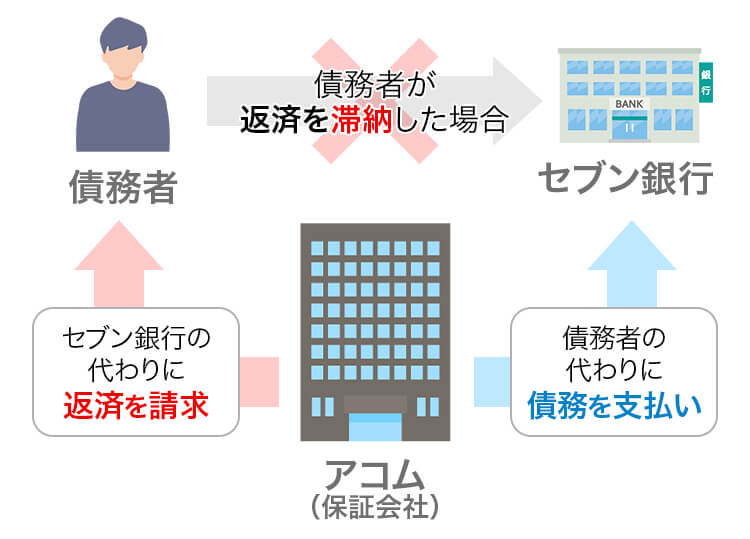

セブン銀行カードローンの審査は、保証会社であるアコムが担当して独自基準で行います。

保証会社とは、返済不能になったお金を契約者に代わって返済(代位弁済)する会社です。

セブン銀行カードローンで返済不能になったら、アコムが借入残高を全額負担してセブン銀行に支払います。

代位弁済すると、アコムには大きな損失が発生する上に督促の手間もかかるため、審査では返済能力が高い人を厳選します。

アコムはセブン銀行カードローンから保証料を受け取っているだけなので、自社のカードローンより利益が低くなります。

利益が低いのに損失や手間が発生するのはリスクが高いため、簡単に審査通過はさせません。

アコムのカードローンで審査に通過しても、セブン銀行カードローンでは審査落ちするケースも多い傾向です。

消費者金融のアコムが審査するから他の銀行カードローンより甘い、ゆるいとはなりません。

慢心して申し込むと審査落ちするので、収入を得て滞納やトラブルがない状況を作ってから申し込みましょう。

4つの申込条件を満たすのが審査通過では必須

セブン銀行カードローンでは、申込条件4つすべてを満たさなければ審査に通過できません。

セブン銀行カードローンの申込条件は以下の通りです。

- セブン銀行の個人用普通口座を持っている

- 年齢満20歳以上満70歳未満(学生不可)である

- 審査基準を満たし、アコムの保証を受けられる

- 外国籍の人は永住者であると証明できる

セブン銀行カードローンに申し込むには、セブン銀行の口座を開設する必要があります。

カードローンの申し込みと同時に行えるため、持っていない人は同時開設で申し込みましょう。

セブン銀行カードローンの申込可能な上限年齢は、銀行カードローンの中でも高めの傾向にあります。

| カードローン | 申込時の年齢条件 |

|---|---|

| セブン銀行カードローン | 満20歳以上満70歳未満 |

| プロミス | 満18歳以上74歳以下 |

| アコム | 満20歳以上72歳以下 |

| 三井住友銀行のカードローン | 満20歳以上69歳以下 |

| 三菱UFJ銀行カードローン バンクイック | 満20歳以上65歳未満 |

| 楽天銀行スーパーローン | 満20歳以上62歳以下 |

69歳までならお金を借りられるので、リフォームや入院などまとまったお金が必要なシニア世代の味方です。

セブン銀行カードローンは、20歳以上でも学生の申し込みができません。

学生は親からの仕送りやアルバイトで生計を立てている人が多いため、収入が少なく自由に使えるお金も限られています。

生活で精一杯で返済の余裕がない学生も多いため、セブン銀行カードローンでは融資対象としていません。

まとまった収入があり他社借入なしでも、申込条件をクリアできなければ審査落ちします。

セブン銀行カードローンの申込条件を確認し、すべて満たしている人のみ申し込みに進んでください。

セブン銀行カードローンの審査結果は3営業日前後で分かり最短翌日融資も可能

セブン銀行カードローンの審査結果は、翌日以降3営業日前後で分かります。

審査通過後、契約手続きを終わらせればすぐに借入可能なので、最短翌日融資も可能です。

最短で申込翌日にお金を借りられるのは、銀行カードローンの中ではスピーディーですが、以下のタイミングで申し込むと審査に時間が必要です。

- 土日祝日の銀行休業日

- 連休直前~直後の申し込み

セブンイレブンは年中無休ですが、セブン銀行には休業日があります。

セブン銀行の休業日は審査が行われないため、翌営業日まで審査結果が出ません。

申込内容に不備があると、さらに時間がかかります。

できるだけ早く審査結果を知りたい人は、申し込みフォームや必要書類に不備がないよう確認した上で平日に申し込みましょう。

土日も申し込めるけれど結果が出るのは翌営業日以降

銀行は法律により休業日が決まっているため、土日祝日にセブン銀行カードローンへ申し込むと翌営業日以降にしか審査が行われません。

銀行法

第十五条 銀行の休日は、日曜日その他政令で定める日に限る。銀行法施行令

第五条 法第十五条第一項に規定する政令で定める日は、次に掲げる日とする。

一 国民の祝日に関する法律(昭和二十三年法律第百七十八号)に規定する休日

二 十二月三十一日から翌年の一月三日までの日(前号に掲げる日を除く。)

三 土曜日

引用元:e-GOV|銀行法、銀行法施行令

銀行法は規模やネットバンクかどうかを問わず日本のすべての銀行に適用されます。

土日にセブン銀行カードローンへ申し込むと、審査完了は最短で月曜日、遅いと3営業日目にあたる水曜日です。

審査が行われる平日でも、申し込みが多いと審査が後ろ倒しになるため、翌日までに融資できない可能性があります。

できるだけ早くお金を用意したい人は、月~木曜日の午前中に申し込みましょう。

土日祝日に加え、12月31日から翌年1月3日までの間も銀行業務全般が休みです。

セブン銀行カードローンでは、年末年始の審査体制について以下の記載があります。

年末年始(12/30の20時30分以降(土日祝日の場合は15時30分以降)1/3まで)に申込完了の場合、1/4以降、2〜4営業日後を目安にメールにてご連絡いたします。

引用元:セブン銀行|審査受付時間帯

年末の申し込みは、結果が出るまで特に時間がかかります。

年末年始は親戚の集まりやお年玉などで何かとお金がかかりがち。

銀行の休業日に「お金がない」と気付いても、急には借りられません。

正月に向けてお金を借りたい人は、遅くても12月28日までに申し込んでください。

銀行カードローンの中では審査時間が短め

銀行カードローンは審査に時間がかかる傾向にあり、最短翌日融資のセブン銀行カードローンは早い方です。

| カードローン | 融資までにかかる時間 |

|---|---|

| 三井住友銀行のカードローン | 最短当日 |

| セブン銀行カードローン | 最短翌営業日 |

| 三菱UFJ銀行カードローン バンクイック | |

| 楽天銀行スーパーローン | 最短当日 |

| イオン銀行カードローン | |

| 住信SBIネット銀行カードローン | 数日 |

銀行のローン審査では警察庁データベースへの照会が必須なため、原則1日以上かかります。

最短何日で借りられるか明記せず、「数日」と大まかに記載しているカードローンも多い傾向。

お金を使う日が明確に決まっている人は、審査に何日かかるか分からないカードローンだと間に合うか不安に感じてしまいます。

セブン銀行カードローンは、銀行としては審査時間が短く、急いでいる人でも借りやすいです。

申し込みから借り入れまで具体的な目安を把握しておきたい人は、セブン銀行カードローンを選びましょう。

連休前後の申し込みや申込内容の不備は審査が遅くなる

申込者が増えやすい連休前後や、申込内容に不備があるときは審査に3営業日以上かかる可能性があります。

審査が長引く可能性もあるのは以下のケースです。

- 年末年始前後

- 春休みの時期(3月頃)

- GW前後

- 夏休みが終わったあと(9~10月)

- 時期問わず、申込内容に不備があるとき

連休前後や長期休暇の間は、審査が集中して時間がかかる傾向です。

連休があると、旅行や遊び目的でまとまったお金が必要になるため、融資希望者が増加します。

セブン銀行カードローンの審査を担当しているアコムでは、以下のように各月で申込者数の違いがあります。

| 申し込み月 | 申込者数 |

|---|---|

| 2023年2月 | 71,159人 |

| 3月 | 95,964人 |

| 4月 | 86,753人 |

| 5月 | 89,636人 |

| 6月 | 80,803人 |

| 7月 | 75,452人 |

| 8月 | 85,095人 |

| 9月 | 90,361人 |

| 10月 | 90,785人 |

| 11月 | 89,965人 |

| 12月 | 65,463人 |

| 2024年1月 | 78,804人 |

参照:マンスリーレポート2023年3月末、マンスリーレポート2023年9月末、マンスリーレポート2024年1月末

申込者数が多い時期は審査が立て込みやすいため、審査に2~3日ほどかかる可能性があります。

連休直前に申し込むと休業日が明けるまで審査が実施されず、審査待ちが発生します。

連休直後は休業中に溜まった申し込みから順番に審査を始めるため、自分の番が回ってくるまで時間がかかりがちです。

連休直前は、休みの間にお金を使いたい人で審査が混み合う傾向にあります。

連休中や連休明けすぐにお金が必要なら、連休が始まる1週間前を目安に申し込みを済ませましょう。

申込情報に誤りがあったり、必要書類に不備があったりすると再確認に時間をとられます。

予測変換や変換ミスで入力フォームに事実と違う情報を入力しないよう、送信前にチェックしましょう。

特に注意したいのが、必要書類の不備です。

以下の3点は、申し込みフォームに入力した内容と書類の情報が異なると受付が完了できません。

- 名前

- 住所

- 生年月日

住所番地やマンション名など、間違いがないか再確認を徹底しましょう。

正しい書類が用意できていても、鮮明に読み取れないと再提出を求められます。

- ピントが合っていない

- 照明やフラッシュで反射して一部が見えない

- 影が入り込んで不鮮明になっている

- 全体が撮影できていない

- 小さすぎて文字が認識できない

必要書類は、スマホカメラで撮影して送信するのが一般的です。

画面全体に書類を写し、影や反射が入らないよう撮影しましょう。

セブン銀行カードローン審査に落ちやすい5つの原因は?返済遅延や短い勤続年数に注意

セブン銀行カードローンで審査落ちの原因になりやすいのは、以下の5点です。

- 過去5年以内の支払い・返済遅延、貸し倒れ

- 極端に短い勤続年数と不安定な雇用状態

- 他社借入額が多額

- 複数のカードローン契約がある

- 嘘の申込情報を入力した

セブン銀行と関係がないローンやクレジットカードでも、支払いや返済が遅れた情報は信用情報機関を通して必ず確認されます。

他社の借入残高や契約情報も信用情報に含まれ、隠しても必ずバレます。

お金を貸す上で、返済能力と信用度は最重視される項目です。

返済能力が不足しそうな勤務状態の人や、申し込みで嘘をつく信用できない人も審査落ちします。

セブン銀行カードローンでお金を借りるには、審査に落ちやすい原因を1つでも多く排除した上で申し込みましょう。

過去5年以内に支払いや返済が遅れた経験がある

過去5年以内に以下の支払いや返済で遅れた経験がある人は、審査で大きなマイナス要因になる可能性があります。

- クレジットカードの支払い

- ローンの返済

- スマートフォンの分割払いを含む携帯料金

クレジットカードやローンといった金融商品の利用・契約状況は、信用情報として取り扱われます。

すべての企業や金融機関の利用状況が信用情報機関にまとめられ、金融商品の審査時に照会できる仕組みです。

日本にある信用情報機関は3つあり、3機関で常に情報を共有しています。

- CIC

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

セブン銀行が加盟しているのはKSC(全国銀行個人信用情報センター)、審査を行うアコムはCICとJICCに加盟しています。

特に審査落ちしやすいのは、5年以内に以下の状況があった人です。

- 61日以上(3か月以上)滞納した

- 数日の支払い遅延を何度も繰り返した

61日以上支払いが遅れると、信用情報のステータスは「異動」となり極めて信用度が低い状態です。

期日から数日だけ支払いが遅れたときも、予定通り入金しなかった履歴が残ります。

何度も返済に間に合わなかった履歴があると、新しくお金を貸すには「今後長期的な延滞に繋がるのではないか」と不安が大きく、審査落ちに繋がります。

信用情報は、依頼して消したり情報提供を止めたりできません。

期日通りの支払いを続けて完済した上で、5年経って記録が消えるのを待ちましょう。

勤続年数や雇用形態から収入が不安定だと判断された

勤続年数や雇用形態によっては、収入が不安定だと判断され返済が不安視されるケースもあります。

- 勤続期間が数ヶ月

- 毎月の収入が安定しないアルバイトやパート

上記いずれかに当てはまると、返済能力の評価が低めになりやすいです。

高収入でも、勤続期間が短く収入が極端に不安定な人は返済能力が高いとは認められません。

カードローンの審査で重要視されるのは、最後まで返済し続けられる収入の安定性です。

カードローンの返済は年単位で長くなりやすく、毎月一定の収入がある人ほど高く評価されます。

「収入が安定している状態」とは、主に毎月ほぼ同じ金額の収入を得ている人を指します。

| 収入の状況 | 年収 | 収入の安定性 |

|---|---|---|

| 毎月5万円ずつ収入を得ているパート | 60万円 | あり |

| 3ヶ月に1回30万円稼ぎ、収入がない月もある個人事業主 | 120万円 | なし |

上記の例では、年収が低くても毎月一定金額を得ているパートの方が安定していると判断されます。

毎月の収入だけでなく、雇用形態によっても安定性が変わります。

扶養に入っているアルバイトよりも、社会保険に入っているフルタイムパートの方が安定していると判断されやすい傾向です。

さらに高評価なのは、正社員や公務員です。

倒産の可能性が低い大企業の正社員や公務員は、失職のリスクが低く長期的な安定収入があると認められます。

他のローンの申込基準を判断材料にすると、勤続年数が1年半以上あれば審査に通る可能性が高まると推測可能です。

| ローンの種類 | 申込条件の勤続年数 |

|---|---|

| ろうきんのカードローン | 勤続1年半以上 |

| みずほ銀行 多目的ローン | 勤続2年以上 |

勤続2年以上なら、審査で大きくマイナスになる可能性は低いと考えられます。

勤続年数が半年未満と短い人は、少なくとも半年以上働いた上でセブン銀行カードローンの審査に挑みましょう。

他社借入の合計額がすでに年収の3分の1ほどある

他社借入の合計額が年収の3分の1近くある人は、新たなカードローンを契約するのは難しいと考えましょう。

すでに返済負担が大きく、今以上に貸すのは貸し倒れのリスクが高いと判断されやすいからです。

銀行カードローンは消費者金融の取り決めを意識し、融資の上限額を設定しています。

貸金業法に定められている総量規制により、消費者金融での借入総額の法的な上限は年収の3分の1までと決められています。

借入総額を年収の3分の1に収めるのは、以前まで消費者金融やクレジットカードのキャッシングだけでした。

銀行カードローンは総量規制の対象外ですが、近年は貸し過ぎを防ぐため自主規制を実施しています。

金融庁の調査では、貸付金額の規制について以下の結果が出ています。

| 項目 | 詳細 |

|---|---|

| 銀行カードローン+貸金業者の合計額で貸付を制限 | 106行のうち71行 |

| 借入総額を年収の2分の1までに制限 | 71行のうち59行 |

| 借入総額を年収の3分の1までに制限 | 71行のうち9行 |

| 借入総額を年収同等までに制限 | 71行のうち3行 |

参照元:金融庁|銀行カードローンの実態調査結果について

セブン銀行カードローンの貸付上限は公表されていませんが、何らかの規制がある可能性は高いです。

他社借入が多い人は、新しいカードローンを契約するより借入残高の減少を優先しましょう。

返済が苦しくて新しく借りようと考えている人は、おまとめローンや借り換えローンを検討してください。

使っていないものも含めてカードローン契約が複数ある

カードローンの契約が複数あると、今は使っていなくても審査で悪影響を及ぼします。

1件あたりの借入額は少額でも、複数の契約があると計画的に利用できない印象を与えやすいです。

借入残高0円の契約も、いつでも上限いっぱいまで借りられるため審査ではマイナス要素に。

今あるカードローンの契約は、セブン銀行カードローンに申し込む前にできるだけ少なくしましょう。

少額の借り入れが複数あるなら、以下の手順で1番金利の低いカードローンにまとめてください。

- 契約を残したいカードローンで他のカードローンが完済できる金額を借りる

- 借りたお金で今後利用予定のないカードローンを完済する

- 完済したら解約して借入件数を減らす

同じ借入額でも借入件数が1件にまとまれば、セブン銀行カードローンの審査に通りやすくなる可能性があります。

契約のみ残っていてもう使わないカードローンは、解約手続きをしましょう。

どこに契約が残っているのか分からない人は、信用情報照会を行うと確認可能です。

信用情報機関のうち、CICは開示手数料が500円と安く、ネット上ですぐに閲覧できます。

セブン銀行カードローンの審査に通れば、消費者金融やクレジットカードのキャッシングより低金利になる可能性が高いです。

「もしかしたら使うかも」と契約を残さず、審査通過できるよう借入件数を減らしましょう。

申込情報で嘘を入力している

審査に通りたいからと嘘の情報で申し込んでも、早い段階でバレて審査落ちします。

嘘がすぐにバレる理由は主に3つです。

- 他のステータスから総合的に判断すると不自然になる

- 信用情報に残っている情報と大きく異なる

- 書類の偽造はすぐにバレる

勤務先や雇用形態と年収が不釣り合いだと、申込内容が疑われやすいです。

例えば雇用形態がアルバイトなのに年収400万円と記載していれば、嘘を疑われます。

申込情報では他社借入0円なのに、信用情報では借入残高があるケースも印象はよくありません。

書類の偽造は不自然さが際立ち、多くの書類を見てきた審査担当者にはすぐにバレます。

書類偽造は刑事罰に問われる行為であり、決して行ってはいけません。

嘘をついて申し込む人は信用できないため、今後も審査に通らなくなる可能性が高いです。

いいことはないため、必ず正しい情報で正直に申し込みましょう。

セブン銀行カードローンで審査通過するためのコツは?借入件数を減らしたり希望額を低くする

セブン銀行カードローンは、申し込み方次第で審査通過率を上げられる可能性があります。

- 他社借入や借入件数を減らす

- セブン銀行カードローンに絞って申し込む

- 希望額をできるだけ低くする

他社借入額や件数は少ないほど審査で高評価。

カードローンへの申し込みも、同時に複数行わず1社に絞りましょう。

お金がなくて不安な状況では、「セブン銀行の審査に落ちたときのために」と他のカードローンへも申し込みしておきたくなります。

しかし、複数社へ同時に申し込むのは「お金に困っていて返済能力がない」とマイナスに評価される可能性も。

借入希望額は、少額なほど返済しやすく審査通過の可能性を高められます。

審査落ちの要因を排除し、審査通過するためのコツも掴んで借り入れを実現しましょう。

他社借入額や件数を減らして返済能力をアピール

他社借入額や件数は、減らせるだけ減らすと返済能力をアピールできます。

お金がなく切羽詰まった人は、追加返済できる余裕はありません。

現在借入があっても追加返済ができ、借り入れを整頓できるなら、返済能力があると認められやすいです。

借入可能額にも影響が出るため、他社借入がある人は申込前に借入状況を見直し、可能な限り追加返済で整理しましょう。

申し込むときはセブン銀行カードローン1社に絞る

セブン銀行カードローンと他のローンも同時に申し込むと、ステータスに問題がない人でも審査落ちする可能性があります。

一度に複数のカードローンに申し込むと、以下の理由で審査に通りにくい傾向です。

- 同時に契約できると、総量規制や自主規制を超える貸し付けになる可能性がある

- 今ある返済が間に合わず、焦って申し込んでいて返済能力がない

- 詐欺など犯罪行為が絡んでいると疑われる

例えば年収300万円の人がセブン銀行カードローンと消費者金融に同時申し込みすれば、審査結果により自主規制の金額を超える可能性もあります。

セブン銀行カードローンの借入上限額を年収の3分の1として、シミュレーションしました。

| セブン銀行カードローンの上限額 | 消費者金融で設定された上限額 | 借入額が上限内におさまるか |

|---|---|---|

| 50万円 | 20万円 | 〇 |

| 50万円 | 50万円 | 〇 |

| 50万円 | 60万円 | ✕ |

セブン銀行カードローンの審査通過後消費者金融の審査にも通れば、借入額が上限を超えるケースがあります。

消費者金融の決定は予想できないため、滞納リスクがあると判断され審査に通りません。

今ある返済ができず、返済日までに焦って契約していると思われれば、返済能力を疑われて審査落ちの原因になります。

近年は副業と偽りカードローンを契約させ、お金をだまし取る行為もあり、一度に複数申し込んでいると犯罪行為が絡んでいると疑われて審査に通らないケースも。

セブン銀行カードローンの審査結果が出るまで、他のカードローンに申し込むのは控えましょう。

カードローンに申し込むと、必ず信用情報の照会が行われます。

照会した履歴も信用情報として残るため、一度に複数の申し込みを行ったことは隠せません。

カードローンに申し込むときは1社ずつ、審査結果を待ってから次の行動に移しましょう。

3社連続で審査落ちしたら、自身のステータスに問題があると考えられます。

信用情報を照会し、過去の返済履歴や他社借入を確認しましょう。

希望額を少なくして審査を必要以上に厳しくしない

多額の借り入れを希望すると、毎月の返済負担が増えるため慎重に審査が行われやすいです。

借入希望額は少ないほど返済しやすく、審査が不用意に厳しくなるのを防げます。

本当に借りなければいけない、最低限の金額だけを希望しましょう。

セブン銀行カードローンの限度額は最低10万円からです。

セブン銀行カードローンの毎月の最低返済額

| 借入額 | 毎月の最低返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超 40万円以下 | 6,000円 |

| 40万円超 60万円以下 | 8,000円 |

10万円以下と40万円超では、毎月の返済額に6,000円もの差があります。

自身の毎月の収入と出費の状況も考慮して、確実に返済できる金額だけ借りましょう。

セブン銀行カードローンの申し込みからお金を借りるまでの流れ!口座開設が必須で電話や郵送の出番はない

セブン銀行カードローンに申し込み、契約してお金を借りるまでの流れは以下の通りです。

- セブン銀行口座を開設

- カードローンへの申し込み

- 本人確認書類の提出

- 審査

- 審査結果通知・契約

- 借り入れ

セブン銀行カードローンはセブン銀行口座の開設が必須条件で、口座を開設後カードローンの申し込みができます。

申し込み手続きはアプリやWeb上で行い、電話や郵送、FAXの出番はありません。

新規申込の限度額は50万円が上限となり、限度額を引き上げたい人は利用開始後に増額申請が必要です。

セブン銀行口座を持っていない人はスマホアプリで口座開設すると早い

セブン銀行に口座を持っていない人は、最初に口座開設が必要です。

口座開設は、スマホアプリ「Myセブン銀行」から手続きを行うと所要時間最短10分とスピーディー。

本人確認書類として以下のいずれかを提出できれば、スマホアプリから口座開設が可能です。

- 運転免許証

- マイナンバーカード

いずれも持っていない人はアプリから手続きできないので、郵送で口座開設しましょう。

スマホアプリから口座を開設する手順は以下の3ステップです。

- 本人確認書類をスマホのカメラで撮影して提出

- 自分の顔を撮影して提出

- 口座開設に必要な情報を入力

口座の即時開設に対応できる時間は、平日(月曜日~金曜日、祝日を除く)9時から19時までです。

口座開設手続きが完了したら、Myセブン銀行のローン申し込みボタンからカードローンの申し込みを行いましょう。

口座開設を郵送申込にすると、開設手続きが完了するまで2週間かかります。

急ぎでお金が必要な人は、Webで口座開設するか、口座開設がいらない他のカードローンを利用してください。

郵送でセブン銀行口座を開設するには、最初にWebから申し込んで申込書が自宅に郵送されるのを待つ必要があります。

申込書を記入し、以下2種類の本人確認書類を揃えましょう。

- 3か月以内に発行した住民票の写し(原本)

- 健康保険証(コピー)

住民票の写しは、コピーではなく原本が必要です。

不備があると申し込みは最初からやり直しとなり、提出書類も再度揃えなければならず大幅に時間をロスします。

申込書の住所と書類の住所が一致しているか、間違いがないか十分に確認してから封筒に入れて返信しましょう。

提出する必要書類は本人確認書類1点のみでOK

口座開設が完了したら、カードローンの申し込みをスタートさせて本人確認書類を提出します。

提出する本人確認書類は、以下のいずれか1点のみです。

- 運転免許証

- 運転経歴証明書

- マイナンバーカード

- 健康保険証

外国籍の人は、在留カード(特別永住者証明書)を提出します。

初回申込では、収入証明書類の提出は求められません。

源泉徴収票や給与明細書が手元にない人も、安心して申し込みましょう。

審査に通ってしばらく使ったあと、増額申し込みする際は収入証明書の提出が必要になるケースもあります。

今すぐには準備できなくても、長期的にセブン銀行カードローンを利用する人は、最新の収入証明書を取得しておきましょう。

銀行カードローンでは珍しく勤務先への電話確認は原則行われない

審査開始後、セブン銀行カードローンでは勤務先への電話確認が原則行われません。

他の銀行カードローンでは、勤務先に電話をかけて在籍確認するのが一般的です。

他の銀行カードローンの在籍確認対応

| 銀行カードローン | 在籍確認の方法 |

|---|---|

| 楽天銀行スーパーローン | 非通知設定・担当者個人名で勤務先に電話 |

| 住信SBIネット銀行カードローン | 番号を通知し、担当者個人名で勤務先に電話 |

勤務先への電話は、人によって心理的ハードルが高かったり審査が遅れる原因になったりします。

どうしても在籍確認の電話を避けたい人にとって、セブン銀行カードローンはありがたい存在です。

ただし申込内容に不備があり、勤務先の確認ができないときは、電話連絡が実施されるケースもあります。

申込時に勤務先名称や勤務先電話番号、年収の入力をミスしないよう、慎重に確かめましょう。

審査結果はメールのほかMyセブン銀行でも確認可能

審査結果は可決・否決のどちらでもメールで通知されます。

申し込みから3営業日を過ぎてもメールが確認できない人は、迷惑メールに振り分けられていないか確認してください。

審査結果を通知するメールのドメインは「@sevenbank.co.jp」です。

メールが見つからないときは、Myセブン銀行の「ローンサービス」メニューから確認しましょう。

アプリでは、審査が完了していると借入可能額も把握できます。

契約手続きが終わればカードなしでお金が借りられる

審査に通過し、契約手続き完了のメールが届いたら、すぐにお金を借りられる状態になります。

スマホアプリ「Myセブン銀行」から口座開設したばかりの人でも、キャッシュカードが届く前から借入可能です。

セブン銀行カードローンでお金を借りる方法は2通りです。

| 借入手段 | 借入単位 | 借入方法 |

|---|---|---|

| セブン銀行ATM | 1,000円単位 | 現金 ※1回の取引あたり引き出せるのは10万円まで |

| ダイレクトバンキングサービス | 1円単位 | セブン銀行普通預金口座に振込 |

どちらの方法を利用しても、引き出しや振り込みの手数料は無料です。

セブン銀行ATMは、キャッシュカード不要で取引ができる「スマホATM」に対応しています。

ATMでスマートフォン取引を選ぶと、Myセブン銀行アプリの操作とATMの指示に従うだけで現金での借り入れが可能です。

1円単位で細かく借りたい人は、ダイレクトバンキングサービスを利用しましょう。

セブンイレブンのセブン銀行ATMが原則24時間無料で利用可能

セブン銀行ATMはコンビニのセブンイレブン内に設置してあり、カードローンの利用なら24時間手数料無料で利用できます。

メンテナンスを行っていなければ、土日祝日も含めて24時間いつでも現金でお金が借りられて便利です。

夜間や早朝など、外のATMでは不安がある時間帯も明るいコンビニ内なら安心して利用できます。

カードローンの利用はいつでもATM手数料無料ですが、口座からの現金引き出しは有料の時間帯があります。

セブン銀行ATMの手数料

| 取引内容 | 無料時間帯 | 有料(110円)時間帯 |

|---|---|---|

| 口座から引き出し | 7時~19時 | 19時~翌朝7時 |

| 口座に振り込み | 全日 | – |

| カードローンサービス | 全日 | – |

お金を引き出したいけれど手数料が気になるときは、カードローンで一時的に借りた方が安上がりになるケースもあります。

ATM手数料よりカードローン利息が安い例

| ATM利用例 | 手数料または利息 |

|---|---|

| 朝6時に5万円引き出す | 110円 |

| 朝6時にカードローンで5万円借り、当日中に全額返済 | 0円 |

カードローンは、お金を借りた当日中に返済すると利息は発生しません。

お金が足りないときだけでなく、ATM手数料を節約したいときにも有効活用しましょう。

契約から6か月以上経つと限度額の増額審査が受けられる

セブン銀行カードローンでは、契約から6か月経つと限度額の増額審査が受けられるようになります。

初回申込では、限度額が最大50万円までです。

もう少し借りたい人や、金利を下げたい人は増額審査を受けましょう。

限度額ごとの金利

| 限度額 | 金利 |

|---|---|

| 50万円まで | 15.0% |

| 70万円・100万円 | 14.0% |

| 150万円・200万円 | 13.0% |

| 250万円・300万円 | 12.0% |

セブン銀行カードローンでは、限度額100万円以上を希望すると年収情報の提出が必要です。

| 提出方法 | 詳細 | 審査時間 |

|---|---|---|

| マイナポータルから情報提出 | セブン銀行ATMでマイナンバーカード、キャッシュカードを読み取り | 最短即日 |

| ダイレクトバンキングサービスから収入証明書類をアップロード |

以下から1点提出、いずれも直近のもののみ有効

|

最短翌営業日 |

増額審査は、新規申込と同様に厳しく行われます。

増額審査に通るには返済遅延を起こさず、確実な返済を続けてセブン銀行からの信用を得ましょう。

セブン銀行カードローンの審査に落ちたけどお金を借りたいときの解決法

セブン銀行カードローンに落ちたけれどお金を借りたい人は、以下3つの方法で解決しましょう。

- アコム以外の保証会社が審査する銀行カードローンに申し込む

- 消費者金融カードローンに申し込む

- 6か月以上空けてセブン銀行カードローンに申し込む

審査落ちする理由に心当たりがない人は、アコムとの相性が悪い可能性もあります。

どうしても審査に通過したいなら、銀行よりも幅広い利用者を集める消費者金融も選択肢に入れましょう。

セブン銀行カードローンがいい人は、現在の状況を改善した上で6か月空けて再度審査にチャレンジしてください。

保証がアコム以外の銀行カードローンに申し込む

銀行カードローンで契約したい人は、アコム以外が保証するカードローンに申し込みましょう。

アコム以外が保証会社の銀行カードローン

| 銀行カードローン名 | 保証会社 |

|---|---|

| 三井住友銀行 カードローン | 三井住友カード株式会社 |

| 楽天銀行スーパーローン | |

| PayPay銀行カードローン | |

| 住信SBIネット銀行カードローン | |

| みずほ銀行カードローン | 株式会社オリエントコーポレーション またはアイフル株式会社 |

| イオン銀行カードローン | イオンフィナンシャルサービス株式会社 または株式会社ドコモ・ファイナンス |

| オリックス銀行カードローン | 株式会社ドコモ・ファイナンス または新生フィナンシャル株式会社 |

審査で重視するポイントは会社によって差があるため、審査落ちは単にアコムとの相性が悪かっただけの可能性があります。

過去にアコム保証のローンやクレジットカードでトラブルがあった人も、経過年数に関わらず他の保証会社を選びましょう。

信用情報には5年までしか残りませんが、アコム内での保管期限は公表されていません。

トラブルがあってから5年以上経過していても記録が残っている可能性もあるため、他社が保証しているカードローンを選んでください。

どうしても審査に通過したい人は消費者金融も検討する

審査通過率を重視したい人は、消費者金融カードローンも候補に入れましょう。

消費者金融カードローンは、学生や非正規雇用の人でも申し込みやすく幅広いステータスの人が利用しています。

限度額は1万円から設定できるため、年収に不安がある人でも希望額を抑えて申し込みやすい傾向。

CMでもお馴染みの大手消費者金融なら、アプリ機能や無利息期間が充実している場合が多いです。

違法業者である心配はなく、高金利や恐怖心を感じる取り立てへの不安も必要ありません。

おすすめの消費者金融カードローン

| カードローン名 | 特徴 |

|---|---|

| プロミス | Vポイントを貯めて使える |

| アイフル | 土日でもWebから申し込みで最短18分融資※が可能 |

| レイク | 条件を満たせば365日間※の無利息期間が適用される |

ポイント機能を重視するならプロミス、土日にスムーズな借り入れがしたい人はアイフルを選びましょう。

レイクなら諸条件を満たすと365日間※利息がかからないので、利息の負担を軽減したい人に向いています。

プロミスはアプリ機能が充実していてポイントも貯められる

| 公式サイト | https://promise.jp/ |

|---|---|

| 金利 | 3.0%~18.0% |

| 融資スピード | 最短3分 |

| 無利息期間 | 契約の翌日から30日間 |

プロミスは、アプリだけで申し込みから借り入れ・返済まで完結するカードローンです。

アプリログインや利息に対してVポイントが付与され、返済に使えるのも嬉しいメリット。

セブン銀行カードローンと同様、コンビニでスマホATMも利用できてピンチのときに役立ちます。

アイフルは土日の今すぐ借りたい希望も叶えやすい

| 金利 | 3.0%~18.0% |

|---|---|

| 融資スピード | 最短18分※ |

| 無利息期間 | 初めての人なら契約の翌日から最大30日間 |

アイフルは土日祝日も平日と変わらず審査を行っており、今すぐお金が必要なときに頼れるカードローンです。

在籍確認の電話も原則ないため、会社休業日でも問題なく審査が進められます。

融資スピードも最短18分※と早いため、とにかく急ぐ人はアイフルを選びましょう。

レイクは無利息期間の長さで金利の高さをカバー

| 金利 | 4.5%~18.0% |

|---|---|

| 融資スピード | Webで最短25分融資※も可能 |

| 無利息期間 | 契約の翌日から365日間※ |

レイクには選べる無利息期間があり、他の大手消費者金融よりも長いのが特徴です。

レイクの無利息期間の特徴

| 無利息期間の長さ | 詳細 |

|---|---|

| 契約の翌日から60日間※ | 初めての契約かつWeb申し込み限定 契約額が50万円未満 |

| 契約の翌日から365日間※ | 初めての契約かつWeb申し込み限定 契約額が50万円以上 契約後59日以内に収入証明書類を提出・レイクでの登録を完了させる |

上記の無利息期間が適用されると60日※または365日※以内に返済すれば、利息の出費なしでお金を借りられます。

「2ヶ月以内にボーナスがある」「来月の給料日に返せる」といった、具体的な返済計画を建てられる人は、レイクでの借り入れが最適です。

セブン銀行にこだわるなら6か月空けて再度申し込む

どうしてもセブン銀行カードローンを選びたいなら、再申し込みは6か月以上空けてから行いましょう。

6か月経つと、前回の審査落ちの記録が信用情報から削除されます。

再申し込みまでに、審査落ちの原因を1つでも多く解決しましょう。

- 他社借入を減らす

- 完済したカードローンは解約する

- 勤続年数を伸ばす

審査に通過するためには返済能力を示し、雇用が安定している状況を作らなければいけません。

他の借り入れがある人は、返済遅延を起こさないようしっかり金銭管理を行いましょう。